Высчитывается социальный налог. Налоги и налогообложение. Осуществление контроля за уплатой взносов

Единый социальный налог в 2017 году – ставка всего составляет 30 % для большинства категорий страхователей, исчисляется в целях обеспечения работников предприятий различными целевыми социальными льготами. Это, прежде всего, государственные пенсионные выплаты, пособия по больничным листам, медицинское страхование физических лиц. Порядок расчетов и уплаты страховых взносов изменился с 2017 г. в связи с принятием главы 34 НК, в определенной мере аналогичной отмененной с 2010 г. главе 24 «ЕСН» (Закон № 213-ФЗ от 24.07.09 г.).

Разберемся, что подразумевает понятие единый социальный взнос, по каким правилам рассчитывается. Узнаем актуальные ставки по категориям работодателей, а также поговорим о том, как отчитываться по этому налогу и куда оплачивать начисленные суммы.

Основная роль ЕСН – аккумулирование финансовой «подушки» для обеспечения населения качественными социальными условиями жизни. Поступления в бюджет средств от уплаты единого социального страхового взноса направляются по назначению в зависимости от содержания денежной операции – на оказание услуг медицинской помощи лечебными учреждениями, на выплату установленных государством пособий (включая декретные), пенсий, льгот. Скорость поступления налогов напрямую влияет на оперативность получения полагающихся работникам социальных выплат.

Несмотря на то, что ЕСН фактически был отменен в 2009 г., налог сохранил свое предназначение и сущность. Консолидирование средств по сборам в части пенсионного, социального, медицинского страхования гарантирует повышение собираемости налога. А упрощение процедуры расчета, отчетности и уплаты снижает возможные ошибки и недочеты налогоплательщиков. С 2017 года прямым федеральным органом, осуществляющим администрирование и контроль отчислений на социальные нужды, ставка по фондам приведена ниже, назначен ФНС РФ. Управление взносами на травматизм остается в юрисдикции ФСС.

Единый страховой взнос 2017

Предположения о том, что ФНС хочет ввести единый социальный взнос, возникали уже давно. Практическая отмена ЕСН (действовал в 2001-2009 гг.) и переход от регрессивного способа расчета шкалы к постоянной не оправдали возложенных надежд. Налогоплательщики получили усложненный документооборот в части формируемой отчетности и платежных документов, увеличилось число проверяющих органов. Государство столкнулось со снижением уровня расчетов с бюджетом и внебюджетными фондами, произошли нарушения платежной дисциплины и частичная потеря контроля за начислениями сборов.

Возврат административных функций налоговикам стал реальностью с подписанием Президентом РФ В.В. Путиным Указа № 13 от 15.01.16 г. В НК появилась новая глава, страховые взносы в ФСС, ПФР и ОМС объединились в один налог. Что же глобально поменялось для налогоплательщиков с 2017 года?

Единый социальный страховой взнос – основные положения:

- Администрирование – с 2017 года осуществляет ФНС. За ФСС остается контроль начисления и уплаты «травматизма», за ПФР – отчетность по форме СЗВ-стаж и СЗВ-М.

- Плательщики взносов – компании-работодатели (юридические лица и ИП), предприниматели, самозанятое население.

- Объект налогообложения – для работодателей в базу включаются выплаты в рамках взаимодействия с сотрудниками, для ИП – доход от деятельности.

- Общая ставка – размер сохранен на уровне 2016 года и составляет 30 %: в ПФР – 22, %, в ФСС – 2,9 %, в ОМС – 5,1 %. Немного поменялся порядок использования льготных пониженных тарифов для отдельных категорий бизнеса.

- Фиксированный размер взносов для ИП – расчет ведется на основании МРОТ, дополнительно установлен процент от доходов с превышения лимита. Величина максимального дохода составляет 300 тыс. руб.

- Отчетность – утвержден новый единый расчет по ЕССС, предоставлять который следует впервые за 1 квартал 2017 г. до 30 апреля (в связи с выходными/праздничными днями срок перенесен на 2 мая).

- Формат сдачи отчетности – обязательно представление по ТКС в электронном виде для страхователей с численностью штата свыше 25 чел., все остальные вправе отчитываться «на бумаге».

- Уплата взносов – все платежи, сформированные с 2017 года, составляются по новым реквизитам (расчетный счет ФНС, КБК, наименование, ИНН/КПП получателя). Прошлые периоды также оплачиваются в адрес ФНС, включая расчеты по пеням, недоимкам и штрафам.

- Сроки уплаты взносов – не поменялись. Как и прежде компаниям необходимо перечислять ЕССС до 15 числа следующего за отчетным месяца. По фиксированным платежам ИП установлены иные сроки: в пределах сумм лимитов налоги следует уплатить до конца календарного года, по дополнительным начислениям сроки продлены до 1 апр. 2018 г.

- Ответственность за нарушение сроков уплаты ЕССС – применяются санкции, предусмотренные для налоговых нарушений (200 руб. за каждый не вовремя сданный отчет), вплоть до блокировки расчетных счетов неплательщиков, направления инкассовых требований в банк о списании неуплаченных сумм. ФСС по-прежнему вправе применять санкции по взносам на «травматизм», а сотрудники ПФР могут оштрафовать компании за нарушение правил сдачи отчетов в электронном виде (1000 руб.) и за несоблюдение сроков сдачи персонифицированного учета (по каждому застрахованному лицу взимается 500 руб.).

Основная категория налогоплательщиков ЕССС обязана рассчитывать налоги по тарифам 2016 года. Разбивка включает 3 разновидности страхования: медицинское, социальное по ВНиМ (временная нетрудоспособность, а также материнство) и пенсионное. Процентная ставка равна:

- 22 % – в части взносов по пенсионному обеспечению.

- 5,1 % – в части взносов по обязательному медицинскому обеспечению граждан.

- 2,9 % – в части взносов по социальному обеспечению.

Обратите внимание! Ставка для расчетов взносов на «травматизм» определяется органами ФСС в зависимости от вида экономической деятельности компании и показателей работы за прошлый финансовый год – выручка, численность и пр.

Лимиты 2017

Для корректного расчета сумм потребуются данные о доходе работников. Сумма исчисляется нарастающим итогом с начала календарного года и по конец отчетного периода (квартала, полугодия, 9 месяцев). Правительством в Постановлении № 1255 от 29.11.16 г. установлены предельные размеры налогооблагаемой базы, по которым применяются общие страховые тарифы:

- В части пенсионных взносов – 876000 руб. Превышающие выплаты подлежат налогообложению по тарифу в 10 %.

- В части социальных взносов – 755000 руб. Все, что сверх, не облагается налогом.

Травматизм и взносы в части медицинских сборов облагаются без применения лимитов. Пример практического расчета приведен ниже.

Пример начисления ЕССС в 2017 году с расчетом сверх лимитов:

Предположим, генеральный директор предприятия за отчетный период получил нарастающим итогом 900000 руб. Рассчитать начисления по взносам нужно так:

- Пенсионные – 195120 руб. (876000 х 22 % + (900000-876000) х 10 %).

- Социальные – 25404 руб. (876000 х 2,9 %).

- Медицинские – 45900 руб. (900000 х 5,1 %).

Пониженные тарифные ставки

Льготные сниженные ставки установлены глав. 34 НК для отдельных видов страхователей. Тарифы сохранены на прежнем уровне. Нововведения предусмотрены для фирм-«упрощенцев». Ведение льготных видов деятельности, по которым правомерно использование пониженных тарифов, ограничивает размер годового дохода в 79 млн. руб., а доля выручки по льготируемым ОКВЭД не должна быть меньше 70 % от общей совокупности доходов организации. В случае превышения указанных параметров ЕССС требуется пересчитать по общим ставкам.

Основные категории плательщиков страховых взносов по пониженным тарифам в 20 %:

- Льготники-«упрощенцы».

- Фармацевтические учреждения, аптеки.

- Благотворительные структуры.

- «Упрощенцы» сферы массового спорта, искусства, культуры, соцобслуживания, здравоохранения, образования.

- Предприниматели на ПСН.

По совокупной ставке в 14 % действуют участники «Сколково»; туристские компании в отдельных экономических зонах, относимых к особым; IT-компании. Кроме того, для некоторых категорий налогоплательщиков установлен общий тариф 7,6 %.

Фиксированные взносы ИП

Предприниматели и самозанятые категории физических лиц также не ожидают существенные изменения. Расчет и уплата фиксированных выплат осуществляются раздельно, с разбивкой по пенсионному и медицинскому обеспечению (социальные выплаты начислять не нужно). На размер ЕССС влияет утвержденный на начало года МРОТ (с 1.01.17 г. 7500 руб.), а также общий доход страхователя. При этом налоги в пределах лимитов рассчитываются по старым тарифам, а для сумм превышений введен дополнительный налог – 1 %. Итоговые страховые взносы равны:

- В ПФР – 23400 руб.

- В ОМС – 4590 руб.

Вывод – по сути единый страховой взнос поменял администраторов в лице ПФР и ФСС на ФНС. Разбивка и детализация ЕССС в 2017 году остается на прежнем уровне. Основные новшества, существенные для страхователей:

- Повышение предельных лимитов для определения взносов в части пенсионного и социального страхования.

- Введение дополнительного налога в 1 % для ИП.

- Изменение реквизитов для платежей, включая КБК по налогам, пеням, штрафам.

- Утверждение нового единого расчета по ЕССС, персонифицированный отчет о стаже пока находится в разработке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Глава Налогового кодекса, посвященная ЕСН, пожалуй, самая короткая из второй части Кодекса. Но, это, к сожалению, вовсе не означает, что проблем и вопросов при исчислении и уплате единого социального налога не возникает. Надеемся, что после прочтения пошагового алгоритма расчета ЕСН с выплат штатным сотрудникам, сложностей у начинающих бухгалтеров станет меньше.

На что начисляется налог

На первый взгляд, единый социальный налог на выплаты штатным сотрудникам очень схож с налогом на доходы физических лиц. Точно так же, как и в НДФЛ, бухгалтеру нужно отслеживать суммы по каждому сотруднику в отдельности, исчисляя с них налог. Но при этом в отличие от НДФЛ в расчет берутся не реально выплаченные суммы, а суммы, начисленные в пользу каждого из сотрудников (ст. 242 НК РФ). Кроме того, суммы считаются не помесячно, а нарастающим итогом с начала года (п. 2 ст. 237 НК РФ). Рассчитанные таким образом суммы в конечном итоге и становятся базой для расчета налога.

Пример.

Предположим, в организации работают три сотрудника: генеральный директор, оклад которого составляет 70 тыс. руб. в месяц, главный бухгалтер с окладом 50 тыс. руб. в месяц и менеджер по продажам с окладом в 40 тыс. руб. в месяц.Соответственно, для расчета ЕСН бухгалтеру надо каждый месяц определять нарастающим итогом сумму выплат, начисленных в пользу каждого из сотрудников. В результате получаем: в январе база по генеральному директору составит 70 тыс. руб., по главбуху 50 тыс. рублей, а по менеджеру — 40 тыс.рублей. В феврале эти суммы удвоятся и составят соответственно 140 тыс. рублей, 100 тыс. рублей и 80 тыс. рублей. В марте база будет уже 210, 150 и 120 тыс. рублей и так далее.

Считаем налог

Сумма единого социального налога, которую надо заплатить в бюджет, определяется ежемесячно.Ведь пункт 3 статьи 243 Налогового кодекса требует уплачивать ежемесячные авансовые платежи, размер которых определяется на основании фактически начисленных за этот месяц сумм. Но, так как налоговая база определяется нарастающим итогом, то при определении суммы налога, который надо заплатить в конкретном месяце, налог нужно скорректировать на суммы, уже перечисленные ранее в бюджет с выплат, начисленных этому сотруднику (п. 3 ст. 243 НК РФ).

Это не единственный нюанс, который нужно учесть при определении суммы налога. Дело в том, что ставки ЕСН снижаются при увеличении суммы выплат в пользу сотрудника (именно поэтому их и нужно считать отдельно по каждому лицу).

Так, при выплатах до 280 тыс. руб. включительно совокупная ставка ЕСН равна 26%. Но как только сумма выплат (а она, напомним, считается нарастающим итогом) превысит 280 тыс., то ставка налога уменьшается. Она составит 72 800 рублей плюс 10 процентов от суммы, превышающей 280 тыс. рублей. Ну, а если сумма выплат превысит 600 тыс. рублей, то ставка снизится до 104 800 рублей в месяц, к которым прибавляется всего 2 процента от суммы, превышающей 600 тыс. рублей (п. 1 ст. 241 НК РФ). Посмотрим, как это выглядит на примере.

Возьмем условия из предыдущего примера.

В январе сумма авансового платежа в нашей организации из трех человек составит 70 000 х 26%+50 000 х26% +40 000 х26% =41 600 руб.

В феврале сумма авансового платежа будет рассчитываться уже с учетом уплаченных 41 600 руб. и поэтому останется без изменения: (140 000 х 26%+100 000 х 26% +80 000х 26%) - 41 600 = 41 600 руб. Аналогичным образом поступим и в марте-апреле. А вот в мае уже придется применить регрессивную ставку по заработной плате генерального директора, которая по итогам 5 месяцев составит 350 тыс. рублей. В итоге формула расчета будет выглядеть уже так: (72800+((350 000-280 000) х 10%) + 250 000 х 26% + 200 000 х 26%) - 41600 х 4. И в итоге получится сумма налога, равная 30400 рублей.

В июне регрессия будет уже у двух работников организации, т.к. выплаты в пользу главбуха с начала года также превысят 280 тыс. рублей. А это значит, что величина ежемесячного платежа снизится и составит 27 200 руб. (72 800+(420 000 - 280 000) х 10%) + (72 800 + (300 000 - 280 000) х 10%) + 240 000 х 26%) - 41600 х 4 - 30 400).

Как видим, расчет ЕСН дело достаточно трудоемкое и требует внимательности. Но самое интересное, что данный расчет еще не окончательный.

Распределяем налог по бюджетам

После того, как сумма платежа определена, его нужно распределить между несколькими бюджетами. Дело в том, что ЕСН только по своему названию единый налог. В действительности же он уплачивается в четыре разных бюджета. Это федеральный бюджет, бюджет Фонда социального страхования (ФСС), бюджет федерального Фонда медицинского страхования (ФФОМС) и бюджет территориального Фонда медицинского страхования (ТФОМС). Правильно распределить получившуюся сумму налога между бюджетами — также обязанность бухгалтера организации.

Процентное соотношение сумм между бюджетами зафиксировано в пункте 1 статьи 241 Налогового кодекса и привязано к налоговой базе по каждому сотруднику. Так, из 26%, которыми облагаются выплаты, не превышающие 280 тыс. рублей, в федеральный бюджет поступает 20%, в бюджет ФСС 2,9%, в ФФОМС 1,1% и в ТФОМС 2 %.

Это значит, что в нашем примере сумма платежа за январь - апрель (она, напомним, составляет 41 600 руб. ежемесячно) будет распределяться в следующих пропорциях: в федеральный бюджет уйдет 32 000 руб., в ФСС 4 640 руб., в ФФОМС 1 760 руб. и в ТФОМС 3 200 руб.

А вот с началом регрессии ситуация становится сложнее. Так, с выплат превышающих 280 тыс. рублей, налог распределяется следующим образом: 56 000 руб. + 7,9% с суммы, превышающей 280 тыс. руб., уходит в федеральный бюджет. Фонду соцстраха достается 8 120 руб. + 1% от суммы превышения. ФФОМС и ТФОМС получают 3 080 руб. + 0,6% и 5 600 руб. + 0,5% соответственно.

Ну, а при выплатах, превышающих 600 тыс. руб., расклад ЕСН между бюджетами выглядит вот как: 81 200 руб. + 2% от суммы, превышающей 600 тыс. руб., отправляется в федеральный бюджет. Твердая сумма в 11 320 руб. уходит в ФСС. ФФОМС и ТФОМС получают также фиксированные суммы в размере 5 тыс. руб. и 7 200 руб. соответственно.

Проиллюстрируем это на примере.

Возьмем данные предыдущего примера. В январе-апреле суммы между бюджетами будут распределяться так, как указано в таблице:

В мае, зарплата генерального директора нарастающим итогом достигнет 350 тыс. рублей и у организации появляется необходимость применять регрессивную ставку. А значит, налог будет распределяться уже иначе:

Учитываем взносы в ПФР и выплаты по больничным

Но и на этом эпопея с расчетом ЕСН еще не заканчивается.Прежде чем перечислить получившиеся в результате расчетов суммы в соответствующие бюджеты, с ними нужно еще поработать. Так, платеж, причитающийся федеральному бюджету, нужно уменьшить на взносы в ПФР, а платеж, направляемый в ФСС, — на выплаты по больничным и прочие выплаты в пользу работников, производимые за счет Фонда социального страхования. Причем, уменьшается именно ежемесячный авансовый платеж (п. 2. ст. 243 НК РФ). Здесь надо учитывать следующее.

Налоговый кодекс позволяет уменьшить ежемесячный авансовый платеж по ЕСН на сумму взносов в ПФР, начисленных за тот же период. Напомним, что взносы в ПФР также начисляются и уплачиваются ежемесячно (ст. 23 Федерального закона от 15.12.01 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Но если по итогам квартала сумма начисленных пенсионных взносов, на которые были уменьшены ежемесячные платежи по ЕСН, окажется меньше суммы взносов, реально уплаченных за тот же период, возникает недоимка по ЕСН (абз. 4 п. 3 ст. 243 НК РФ).

Соответственно, на эту недоимку начисляются пени. Поэтому надо внимательно следить, чтобы суммы начисленных и уплаченных за квартал пенсионных взносов совпадали. Если возникает разница, то следует исключить эту сумму из вычетов по ЕСН и доплатить налог за последний месяц квартала (до 15 числа следующего месяца).

Что касается уменьшения части ЕСН на суммы выплат по больничным и прочим расходам, покрываемым ФСС, то тут речь идет уже не о начисленных суммах, а о суммах, реально выплаченных в течение месяца (абз. 1 п. 2 ст. 243 НК РФ). Так что в данном случае нужно следить лишь за правильностью оформления документов, на основании которых производятся данные выплаты. Ведь если документы оформлены неверно, то ФСС вполне может не признать данные выплаты, а значит, у организации также возникнет недоимка.

ЕСН - Единый Социальный Налог . Хоть он и был отменен еще в 2010 году, многие привыкли называть социальные отчисления по старому - ЕСН. Полагаю почти каждый бухгалтер, который сталкивается с начислением зарплат знаком с методикой расчета отчислений для ЕСН и она вроде не так сложна, а с другой стороны - рассчитывать этот налог на каждого сотрудника отдельно не так просто. Все дело в том, что данный налог обязателен к уплате ежемесячно, а налоговая база к начислению ЕСН определяется на основании фактически начисленных сотруднику доходов нарастающим итогом . Т.е. в каждом последующем отчетном месяце финансового периода необходимо учитывать доходы предыдущих месяцев этого периода. И в зависимости от размера всех начислений размер ставки ЕСН может быть изменен. Если точнее, то размер ставки ЕСН должен быть снижен, если общая сумма начислений сотруднику за отчетный финансовый период превысила размер налоговой базы, установленный Налоговым кодексом. Я называю этот размер порогом. До 2014 года таких порогов было 2: первый порог составлял 280 000р., второй 600 000р. Исходя из этого ставки ЕСН менялись следующим образом:

- Если сумма начислений составила менее 280 000р., то ставка равна 30%

- Если сумма начислений составила более 280 000р., но меньше 600 000р. - ставка уменьшается до 10%

- Если сумма начислений превысила 600 000р. - ставка уменьшается до 2%

Однако в 2014 году ставки поменялись и остался только один порог:

- Если сумма начислений составила менее 624 000р., то ставка равна 30%

- Если сумма начислений превысила 624 000р., то ставка уменьшается до 10%

В 2015 году ставки поменялись, порог было решено оставить один, но отчисления стало необходимо разбивать:

- Если сумма начислений составила менее 711 000р., то ставка равна 27,1% (22% в ПФР и 5,1% в ФФОМС)

- Если сумма начислений превысила 711 000р., то ставка уменьшается до 15,1% (10% в ПФР и 5,1% в ФФОМС)

В 2016 году ставки поменялись в очередной раз и для ПФР и ФСС они различаются:

- ПФР - Если сумма начислений составила менее 796 000р., то ставка равна 22%, если превысила 796 000р. - 10%

- ФСС - Если сумма начислений составила менее 718 000р., то ставка равна 2,9%, если превысила 718 000р. - 0%

Сами по себе пороги учесть не проблема. Но если порог был превышен на "середине зарплаты" - то часть ЗП до превышения порога облагается налогом по ставке 27,1%, а вторая - 15,1%, что логично. Это и создает дополнительные проблемы при расчете налоговой части - высчитывание этих самых порогов для каждого месяца.

Например, сотрудник получает ежемесячно 100 000р. В первый месяц размер ЕСН должен составить 27,1% от доходов, т.е. 27 100р. На второй месяц сумма начислений будет уже 200 000р, что меньше порога в 711 000р., поэтому размер ставки ЕСН останется 27,1%, т.е. те же 27 100р. И так первые 7 месяцев. Однако на 8-ой месяц совокупный размер отчислений будет 800 000р., что превышает 711 000р. и размер ставки должен быть уменьшен до 15,1%. Но 11 000р. из 100 000р. за 8-ой месяц пока еще облагаются ставкой в 27,1%, а оставшиеся 89 000р. уже по сниженной ставке 15,1%. Поэтому ЕСН за 8-ой месяц составит: (11 000 * 27,1%)+(89 000 * 15,1%) , что в результате даст сумму ЕСН, равную 16 420р. В последующие месяцы сумма налога будет составлять 15,1% от начислений, т.е. 15 100р.

Но зарплаты как правило у всех разные и не такие "ровные" (100 000). И если нет под рукой специализированных программ, то расчет ЕСН становится довольно долгим занятием.

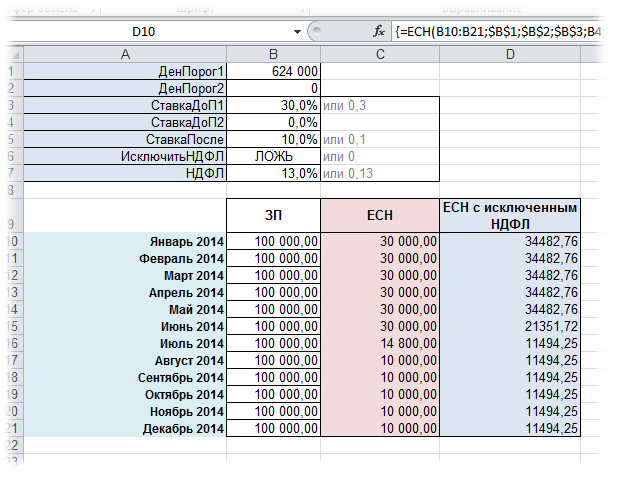

Функция ЕСН

поможет рассчитать этот налог быстро и без проблем. Она учитывает все эти нюансы и рассчитает необходимую для отчислений сумму налога на каждый месяц. При этом можно указать до двух пороговых сумм, что гарантирует возможность использования функции в будущем.

В случае с разбиением отчислений (на отчисления в ПФР по одним ставкам и в ФСС по другим) функцию необходимо применить два раза - один раз с указанием пороговых значений для ПФР и второй раз для пороговых значений ФСС. Далее при необходимости результаты можно просуммировать.

Все, что необходимо указать для использования функции - данные по ежемесячным доходам сотрудников, пороговые суммы, процентные ставки до превышения порога и после. Так же дополнительно можно указать исключение НДФЛ из расчета и процент НДФЛ, если он вдруг изменится. По умолчанию его указание не обязательно и он равен 13%.

Вызов команды через стандартный диалог:

Вызов с панели MulTEx:

Сумма/Поиск/Функции - Финансовые - ЕСН

Синтаксис:

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5)

=ЕСН($C6:$N6 ; $B$1 ; $B$2 ; $B$3 ; $B$4 ; $B$5 ;ИСТИНА; $B$7)

=ЕСН($C6:$N6 ; 711000; 0; 0,271; 0,151; 0; 1; 13%)

Доходы ($C6:$N6) - указывается диапазон ячеек, в котором записаны суммы с доходами за период. Диапазон может быть одним столбцом или одной строкой. Каждая ячейка должна содержать сумму дохода за один месяц.

ДенПорог1 ($B$1) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать первый порог, после превышения которого налоговая ставка снижается.

ДенПорог2 ($B$2) - указывается ячейка с суммой или сумма совокупного дохода сотрудника, которая будет означать второй порог, после превышения которого налоговая ставка снижается второй раз. Если применяется только один порог, то его необходимо указать аргументом ДенПорог1 , а аргументу ДенПорог2 назначить значение 0. Тогда он просто не будет учитываться функцией.

СтавкаДоП1 ($B$3) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период не превышает сумму ДенПорог1. Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации).

СтавкаДоП2 ($B$4) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период выше суммы, указанной в ДенПорог1 и не превышает сумму, указанную в ДенПорог2 . Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 30%, 0,3(для рус.локализации) и 0.3 (для англ.локализации). Если для расчета ЕСН используется только один порог и ДенПорог2 присвоено значение 0, СтавкаДоП2 не применяется.

СтавкаПосле ($B$5) - указывается ячейка с числом или непосредственно число, означающее процент, применяемый для списания налога, если совокупный доход сотрудника за период превысил сумму ДенПорог1(в случае с применением двух порогов - ДенПорог2). Допускается указание ссылки на ячейку с процентом или числом или непосредственно константы: 10%, 0,1(для рус.локализации) и 0.1 (для англ.локализации).

ИсключитьНДФЛ (ИСТИНА) - Не обязательный. Указывается логическое ИСТИНА (TRUE) или ЛОЖЬ (FALSE) . Если указано ИСТИНА (TRUE) или 1 , то при расчете совокупного дохода сотрудника из дохода будет вычитаться сумма НДФЛ (по умолчанию 13%). Если указано ЛОЖЬ (FALSE) , 0 или аргумент опущен, то при расчете совокупного дохода сотрудника НДФЛ вычитаться не будет. По умолчанию принимает значение ЛОЖЬ (FALSE) .

НДФЛ ($B$7) - Не обязательный. Ссылка на ячейку или константа. Указывается размер Налога на Доходы Физических Лиц в процентах - 13% (либо 0,13). Применяется только если аргумент ИсключитьНДФЛ указан как ИСТИНА (TRUE) . В противном случает процент не применяется.

Чуть подробнее про расположение данных. Данные о начислениях должны быть записаны в одну строку или столбец и идти в хронологическом порядке без пропусков месяцев. Пример расположения данных горизонтально(в строку) - Вариант1

:

Расположение данных горизонтально(в строку) - Вариант2

:

Расположение данных вертикально(в столбец):

Правительство обсуждает возможность «реанимации» единого социального налога (ЕСН), который был отменен в 2010 году. Главной причиной, по которой возникла данная инициатив, является кризисное состояние экономики, и необходимость в увеличении доходной части бюджета. Возврат ЕСН рассматривается в качестве антикризисной меры, которая поможет справиться с дефицитом бюджета. По предварительным оценкам, ЕСН снова будет действовать с 2017 года .

Вопрос перехода с системы страховых взносов обратно на ЕСН является очень спорным. Противники инициативы заявляют, что такое изменение вряд ли сможет существенно повлиять на состояние бюджета. По мнению ряда депутатов Госдумы, основным источником пополнения доходной части бюджета должно стать производство, а не взносы граждан.

Однако от мысли вернуть ЕСН к жизни правительство не отказывается. Предполагается, что в случае вступления данной инициативы в силу ставка по налогу будет установлена на уровне нынешней ставки по страховым взносам.

Зачем нужен возврат ЕСН

После обвала цен на нефть вопрос поиска способов увеличения доходной стал особенно острым. Депутаты Госдумы начали активно разрабатывать инициативы, которые позволили бы обеспечить приток средств в бюджет. Среди предложенных нововведений – упразднение действующей системы страховых взносов и возврат ЕСН.

Стоит отметить, что ранее ЕСН функционировал в России до 2010 года, когда его решили отменить, заменив взносами в Пенсионный фонд (ПФ), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС). Однако сейчас правительство склоняется к мысли, что средства, которые направляются в указанные фонды, необходимо консолидировать в единый поток.

Для этого оптимально подходит возврат к ЕСН, введение которого, по предварительным оценкам, позволит Федеральной налоговой службе (ФНС) контролировать денежный поток, объем которого может составлять порядка 5,9 трлн рублей.

Аргументы «за» и «против»

Авторы инициативы отстаивают возврат ЕСН, аргументируя это необходимостью привлечения дополнительных средств в бюджет для реализации антикризисных мер. Кроме того, на фоне разговоров о возможной ликвидации накопительной части пенсии введение ЕСН депутаты называют логичным и закономерным.

Однако противников у идеи «реанимации» данного налога гораздо больше. Так, вице-спикер Госдумы Андрей Исаев заявляет, что возврат ЕСН не только не принесет желаемого результата, но и создаст новые проблемы. Главным минусом ЕСН, по мнению Исаева, является его безадресность. При системе социальных взносов граждане знают, куда идут их деньги, и заинтересованы в том, чтобы оплачивать взносы, ведь это гарантирует им .

ЕСН в свою очередь не отвечает на вопрос граждан, за что именно они платят свои деньги, поскольку налог поступает в единый «котел», из которого государство может брать средства на реализацию тех мер, которые считает нужными. Это может подорвать доверие населения к государственным органам, не говоря уже о том, что постоянные изменения системы сбора налогов создают сомнения в ее «прозрачности».

В Комитете Госдумы по бюджету и налогам также не поддерживают возврат ЕСН. В ведомстве считают, что введение этой инициативы не сможет кардинально повлиять на текущую ситуацию, и сравнили переход к ЕСН с «перекладыванием денег из трех мешков в один».

Некоторые эксперты высказывают мнение, что появление вопроса возврата ЕСН является следствием межведомственной борьбы, которая к антикризисным мерам не имеет никакого отношения.

Аналитики подчеркивают, что возврат данного налога может создать дополнительные трудности в виде необходимости расширения штата контролирующих органов и достаточно больших затрат на реализацию инициативы. Таким образом, целесообразность введения ЕСН вызывает множество сомнений.

Экспертное мнение

Большинство экспертов сходятся во мнении, что возврат ЕСН является своего рода «косметической» мерой, которая создает иллюзию реформы, но на деле предусматривает только перераспределение ресурсов. Это, возможно, позволит в некоторой мере увеличить доходную часть бюджета, однако существующих проблем никак не решит.

Большинство экспертов сходятся во мнении, что возврат ЕСН является своего рода «косметической» мерой, которая создает иллюзию реформы, но на деле предусматривает только перераспределение ресурсов. Это, возможно, позволит в некоторой мере увеличить доходную часть бюджета, однако существующих проблем никак не решит.

Страна нуждается в коренном преобразовании экономики, которое даст возможность снизить зависимость экономического роста от состояния нефтяных котировок. Для этого необходимо определить отрасли, которые могут стать основой конкурентоспособности , и стимулировать их развитие.

Для выхода из кризиса также необходимо ослабить давление государства на бизнес. Предпринимательство является одним из главных двигателей роста экономики, поэтому в нынешних кризисных условиях особенно важно дать ему как можно больше возможностей для развития. Недавно принятое решение правительства о запрете проверок малого бизнеса является важным шагом в этом направлении, однако этого недостаточно.

В Кремле понимают, что возврат ЕСН в 2017 году может привести к ухудшению текущей ситуации, поэтому он не включен в антикризисный план. Эта инициатива является достаточно спорной и встречает острую критику, как у представителей правительства, так и у населения. Таким образом, говорить об однозначном возврате ЕСН как минимум преждевременно.

Читайте также...

- Льготы для коренных малочисленных народов севера в россии Проблемы малочисленных российских народов

- На активных счетах отражается отражаются

- Как удачно и быстро продать квартиру с помощью сильных заговоров Чтобы быстро продать квартиру

- Кредитные страховки: как работают, какие обязательны и как их вернуть