В какой программе делать отчет 6 ндфл. Отражение досрочно выплаченного заработка и прибыли переходящего периода

Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970 , письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2019 году предусмотрены следующие сроки отчетности:

- За 2018 год — до 01.04.2019;

- за I квартал — до 30.04.2019;

- за полугодие — до 31.07.2019;

- за девять месяцев — до 31.10.2019.

Чтобы сдать форму 6-НДФЛ сохраните в закладках календарь бухгалтера .

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2019 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@ , от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

С начала 2018 года был утвержден новый образец заполнения 6 НДФЛ. Справку необходимо предоставлять в качестве отчетного документа о зарплате сотрудников, а также всех сумм соответствующих налогов. Готовый образец и пошаговые рекомендации по заполнению можно найти ниже.

Образец формы 6-НДФЛ состоит из титульного листа и двух разделов. Инструкция по заполнению бланка формы приводится ниже.

Титульный лист

Здесь заполняют данные по компании:

Раздел 1

В этом разделе прописывают ставку налога НДФЛ (т.е. 13%), все вычеты (если они были), а также суммы удержанных НДФЛ. Важно понимать, что работник в большинстве случаев получает только заработную плату. Но иногда он также может получать, например, дивиденды, поэтому все выплаты должны учитываться при заполнении формы.

В строке «сумма начисленного дохода» указываем все доходы сотрудников, которые подлежат обложению налогом.

Строка 030 «сумма налоговых вычетов» формы 6-НДФЛ — в ней отражаются налоговые вычеты которые были предоставлены сотруднику, если таковых нет, то не заполняется.

«Сумма исчисленного налога» рассчитываться как:

Ставка налога (010) * (Сумма начисленного дохода (020) — сумма налоговых вычетов (030))

Строчка 050 заполняется в том случае если в компании работают иностранные граждане на основании патента

В итогах указывают общее количество всех сотрудников, которые получили зарплату, а также иной доход благодаря сотрудничеству с компанией. Также фиксируют общую сумму НДФЛ.

Раздел 2

В этом разделе необходимо расписать итоговые суммы по всем ставкам:

- получения дохода;

- списания налога;

- его перечисления.

Подробный видео комментарий налогового консультанта по особенностям заполнения формы 6-НДФЛ в программе 1С:

Ответственность за не предоставление

Поскольку компании и индивидуальные предприниматели обязаны правильно производить заполнение формы 6-НДФЛ, в налоговом законодательстве утверждены и определенные меры ответственности по разным основаниям (подробнее см таблицу).

С первого дня 2016 года действует норма, согласно которой налоговая инспекция может временно приостановить банковское обслуживание счетов компании, если форма 6-НДФЛ не была предоставлена вовремя, причем с момента просрочки прошло более 10 рабочих дней.

Сроки и место сдачи 6-НДФЛ

Форму 6 НДФЛ обязаны сдавать все юридические лица и частные предприниматели (ИП) каждый квартал, т.е. 4 раза в год. В документе содержится информация о:

- доходах сотрудников, которые были получены от работодателя (зарплата, премия, компенсации, командировочные и др.);

- удержанные подоходные налоги с каждого вида поступления;

- налоговые вычеты, если таковые были предоставлены.

Важно понимать, что эти сведения приводятся по всем сотрудникам, которые заключили с работодателем официальный трудовой договор, в том числе по:

Важно понимать, что эти сведения приводятся по всем сотрудникам, которые заключили с работодателем официальный трудовой договор, в том числе по:

- совместителям;

- сезонным работникам;

- внештатным заместителям и т.д.

6-НДФЛ подается в местное отделение ФНС. Если юридическое лицо имеет несколько обособленных подразделений, справку предоставляют в ту инспекцию, которая территориально соответствует юридическому адресу головного офиса.

Все данные в форме приводятся нарастающим итогом – сначала первый квартал, затем полугодие, 9 месяцев и весь календарный год (12 месяцев).

Важно понимать, что под моментом сдачи документа подразумевается фактический момент, когда письмо было отправлено в адрес ФНС. То есть если оно было отправлено даже в 23:59 последнего отчетного дня, формально это не будет нарушением установленного регламента.

Компании предоставляют образец заполнения формы 6-НДФЛ:

- В бумажном виде, если официально трудоустроено до 25 сотрудников включительно. При этом двусторонняя печать не допускается.

- В электронном виде, если численность более 25 человек.

Форма 6-НДФЛ сдается даже в тех случаях, когда работнику была произведена только 1 выплата за весь год (например, по больничному, после чего он уволился). Если же в данном отчетном периоде работодатель не производил никаких выплат, сдавать документ не нужно. На всякий случай компания или предприниматель могут подстраховаться и отправить в налоговую инспекцию уведомление в произвольном виде, например:

Обязанность предоставления 6 НДФЛ не освобождает от обязанности составления 2 НДФЛ.

Типичные ошибки при заполнении

В основном заполнение справки 6-НДФЛ не вызывает особых затруднений, поскольку образец выглядит довольно просто. Тем не менее, могут возникнуть ошибки, связанные с неточным указанием необходимых дат выдачи отпускных:

- Дата выдачи этих выплат – это не тот же день, когда они были начислены. Например, если начисление произошло еще в декабре, то фактическая выплата на руки сотруднику – в январе, то средства отразят только в отчете за 1 квартал нового года. А в отчете за 4 квартал предыдущего подобных сведений содержаться не должно.

- Дата выдачи отпускных – это не первый день отпуска. Например, сотрудник уходит в отпуск с понедельника 29 января 2018 года. А отпускные ему начислили в последний перед этим рабочий день – т.е. в пятницу 26 января. Соответственно, в строке 100 прописывают именно дату 26.01.2018 г.

- Иногда отпускные ошибочно прибавляют к зарплате (или авансу), которую выдали в том же месяце. Например, сотрудник уходит в отпуск с 29 января 2018 года, отпускные были выданы 26 января. А аванс получен как обычно 25 января. Плюсовать сумму за 25 и 26 января нельзя. То есть отпускные всегда указываются исключительно в своей строке. Даже если аванс был бы получен также 26 января, сложение сумм не допускается.

Таким образом, при заполнении справки 6-НДФЛ важно внимательно вписать все сведения. Никаких помарок, исправлений и зачеркиваний, равно как и не читаемого текста в документе не допускается. Если необходимо исправить какие-либо данные или отдельные символы, оформляют другой бланк.

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

- выбор актуального бланка формы;

- правильное занесение данных в нее;

- проведение проверки по существующим контрольным соотношениям.

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять сводную НДФЛ-отчетность

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

- для обычной зарплаты ее считают соответствующей последнему дню месяца, с которым связано ее начисление (п. 2 ст. 223 НК РФ);

- для выплат при увольнении и доходов прочих видов в большинстве случаев она принимается соответствующей дате факта выдачи средств (п. 1 ст. 223 НК РФ);

- для доходов некоторых не часто встречающихся видов для ее определения существует особый порядок (пп. 3, 4 ст. 226, п. 7 ст. 226.1 НК РФ).

Кроме того, нужно знать ряд правил работы с НДФЛ:

- Удержанным он становится только при выплате дохода (п. 4 ст. 226 НК РФ).

- Сроки для направления в бюджет сумм удержанного налога не имеют соответствия с датой удержания и определяются как (п. 6 ст. 226 НК РФ):

- первый рабочий день, наступающий вслед за днем выплаты дохода, если этот доход не относится к отпускным или больничным;

- последнее число месяца оплаты, если доход имеет вид отпускных или больничных, при этом нужно иметь в виду, что срок платежа, выпавший на последний день месяца и совпавший с выходным, перенесется на первый будний день следующего за днем выплаты месяца (п. 7 ст. 6.1 НК РФ).

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Заполнение 6-НДФЛ за год — пример

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.;

Навигация по статье:

Мрачные философы говорят, что человек в наше время просто помирает от вселенской скуки. Иногда мне кажется, что руководители ФНС, ПФР и Росстата приняли подобные речи близко к сердцу.

И теперь российские налоговики и иже с ними борются за человеческое счастье так, как умеют – всеми силами не дают успокоиться и заскучать российскому бизнесу.

Предприниматели и главбухи, которые успешно пережили сдачу , продрались через дебри и не опоздали с – эти героические люди осилили пока не все нововведения в бухгалтерском учете 2016 года.

Теперь их ждет ежеквартальный отчет 6-НДФЛ.

Если все это про вас – не тревожьтесь. «Дикастер» продолжит помогать вам подробными инструкциями – в крайнем же случае мы можем .

Штрафы за опоздания и ошибки в 6-НДФЛ

Налоговики штрафуют не только за опоздания с подачей формы отчетности 6-НДФЛ, но и за обыкновенные ошибки в расчетах, указанных в этой форме.

В результате за 6-НДФЛ могут быть начислены следующие штрафы.

- За опоздание на компанию. 1 000 рублей за каждый месяц просрочки – в том числе за неполный месяц.

- За опоздание на директора. От 300 до 500 рублей . Стоит помнить о том, что этот штраф представители налоговой могут выписывать самостоятельно, не обращаясь в суд.

- За ошибки. 500 рублей — вне зависимости от того, был отчет сдан вовремя или же просрочен.

- За подачу в неправильной форме. Тот же штраф может быть начислен и в том случае, если вы подали бумажную 6-НДФЛ, когда имели право сдавать ее только в электронном виде.

Кто сдает 6-НДФЛ и в какие сроки он должен это сделать?

Все налоговые агенты,

то есть

все компании и ИП, которые выплачивали физическим лицам доходы, облагаемые НДФЛ, на протяжение отчетного периода.

за I квартал 2016 года

за I полугодие 2016 года

за 9 месяцев 2016 года

за весь 2016 год

Нулевой отчет 6-НДФЛ. Что делать, если вы не платили физлицам?

Информация, которая была размещена в этом разделе, устарела, и мы удалили ее. Самые свежие сведения по поводу отчетности 6-НДФЛ для тех, кто за весь отчетный период ни разу не платил физлицам — в статье .

Бесплатно скачать бланк отчетности 6-НДФЛ

Куда и с каким кодом сдавать форму 6-НДФЛ?

Одна из сложностей заполнения и сдачи отчетности 6-НДФЛ – она сдается в различные инспекции в зависимости от того, о доходах каких сотрудников там идет речь. И это, в свою очередь, определяет то, какой код должен быть проставлен на титульном листе.

В этой таблице мы перечислим наиболее употребительные варианты и коды.

| За кого? | Куда? | Какой код? |

|---|---|---|

| Сотрудники головного офиса компании | По месту учета компании | 212 |

| Сотрудники компании, учтенной в качестве крупнейшего налогоплательщика | По месту учета в качестве крупнейшего налогоплательщика | 213 |

| Сотрудники обособленного подразделения | По месту учета обособленного подразделения | 220 |

| Подрядчик | Один из вышеперечисленных вариантов – в зависимости от места заключения договора с подрядчиком | 212, 213 или 220 |

| Работники ИП на ОСНО или УСН | По месту жительства ИП | 120 |

| Работники ИП на ЕНВД или патентной системе | По месту учета ИП как налогоплательщика | 320 |

Как правильно заполнить форму 6-НДФЛ?

Этот вопрос легко разбивается на три.

- Как заполнить титульный лист формы?

- Как заполнить первый раздел?

- Как заполнить второй раздел?

Правильное заполнение титульного листа отчета 6-НДФЛ

Перечислим строки, которые вам необходимо заполнить, и дадим комментарии по поводу требуемого содержимого этих строк.

Период предоставления

Подберите необходимый вам код по этому списку:

- 21 – первый квартал;

- 31 – полугодие;

- 33 – девять месяцев;

- 34 – год;

- 51 – первый квартал при реорганизации/ликвидации организации;

- 52 – полугодие при реорганизации/ликвидации организации;

- 53 – девять месяцев при реорганизации/ликвидации организации;

- 90 – год при реорганизации/ликвидации организации.

Налоговый период

В этой графе напишите текущий год. В данном случае – 2016.

Представляется в налоговый орган

В этой графе требуется проставить цифровой номер инспекции, в которую вы будете сдавать отчет.

По месту нахождения (учета)

Именно здесь вам пригодятся коды из таблицы, которую мы приводили выше.

Инструкция по заполнению раздела II отчета 6-НДФЛ

А теперь приготовьтесь к небольшому парадоксу. Заполнять 6-НДФЛ лучше именно в таком шахматном порядке – титульный лист, потом второй раздел и только потом первый. Дело в том, что первый, по сути, является обобщением сведений, перечисленных во втором.

Итак, мысленно отложили в сторонку первый раздел.

Второй раздел состоит из блоков, каждый из которых содержит по пять строчек (100, 110, 120, 130 и 140). На одной странице помещается пять таких блоков.

Каждый из таких блоков обозначает выплату физическим лицам облагаемого НДФЛ дохода – зарплат, больничных, отпускных и так далее. При этом доход не разбивается по лицам, которым он выдан, зато разбивается по датам выдачи.

Внимание, вопрос: можно ли отразить отпускные и матпомощь в одном блоке, если они выданы в один день?

Нет, нельзя. Видите ли, у этих доходов будет одна дата получения дохода (строка 100) и одна дата удержания НДФЛ (строка 110) — день выдачи. Однако в строке 120 («Срок перечисления налога») вы должны будете указать разные даты — следующий день за днем выплаты для матпомощи и последний день месяца для отпускных.

Для каждой из этих дат вам и предстоит заполнить пять строчек. Если таких «партий доходов» за квартал окажется больше пяти – используйте дополнительные листы.

А теперь – еще один парадокс. Каждый лист этой формы включает в себя поля под первый раздел и поля под второй. При этом первый раздел вы заполните на стольких листах, сколько ставок НДФЛ использовали в этом отчетном периоде. Если только 13% — значит, только на одном листе. На всех остальных листах, если их окажется больше, поля первого раздела должны остаться пустыми.

Какие доходы описывать во втором разделе формы 6-НДФЛ?

В уже упомянутых блоках, содержащих по пять строк, вам предстоит в хронологическом порядке расписать облагаемые НДФЛ доходы, полученные физлицами от вас за отчетный периода.

Сложный момент – что делать с зарплатой за последний месяц квартала?

В налоговой службе поясняют, что налог на зарплату за последний месяц отчетного периода вы удерживаете, скорее всего, уже в следующем месяце. Таким образом, при сдаче 6-НДФЛ, например, за первый квартал 2016 года вы указываете в отчете зарплату за декабрь, выплаченную в январе – и не указываете зарплату за март, выплаченную в апреле.

Даже если перечисляемые доходы облагаются НДФЛ по разным ставкам, вам нет нужды изощряться с порядком их указания – продолжайте указывать в хронологическом порядке.

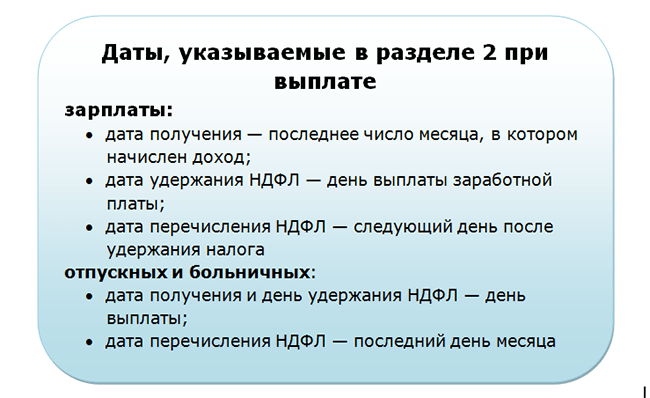

Строка 100. «Дата фактического получения дохода»

А вот вам еще один небольшой парадокс. В строке «дата фактического получения дохода» вы во многих случаях НЕ пишете дату фактического получения дохода. Речь идет скорее о той дате, на которую вы должны рассчитать сумму налога на доход физлица – такие даты определены Налоговым кодексом.

Сейчас мы перечислим наиболее распространенные варианты, чтобы вам не пришлось тратить дополнительное время на поиски.

| Вид дохода | День фактического получения дохода по НК |

|---|---|

| Зарплата | Последний день месяца, за который начисляется зарплата |

| Расчет при увольнении | Последний рабочий день сотрудника |

| Отпускные, больничные, часть материальной помощи, облагаемая НДФЛ, и иные доходы, не связанные с оплатой труда | День выдачи денег из кассы или перевода их на карту сотрудника со счета компании. Для доходов в натуральной форме – день передачи материальных ценностей или оплаты услуг за человека |

| Командировочные, не подтвержденные сотрудником документально, и сверхлимитные суточные | Последний день месяца, в котором был утвержден авансовый отчет |

| Вознаграждение подрядчику | День выдачи денег из кассы или перевода их на карту подрядчика со счета компании |

| Материальная выгода по займам | Последнее число каждого месяца в течение срока, на который был выдан заем |

| Дивиденды | День выдачи денег из кассы или перевода их на карту акционера со счета компании |

Повторимся: если дата из этой таблицы не совпадает с днем, в который человек реально получил свои деньги – следует писать дату из этой таблицы.

Строка 110. «Дата удержания налога»

Удерживать налог полагается в день выплаты дохода. Поэтому именно в этой строчке вы и укажете день, в который ваши сотрудники реально получили свою зарплату, если этот день отличается от последнего числа месяца. Даже если вы задержали ее на полгода.

Внимание, вопрос: как отражать зарплату, если она выдается частями?

Здесь есть тонкость: НДФЛ не удерживается во время выдачи аванса. Доля налога, которая должна быть удержана с выплат, произведенных до конца месяца, удерживается из первой выплаты после его конца — то есть во время основной выплаты зарплаты. Значит, во второй части 6-НДФЛ вы отражаете аванс и основную выплату одним блоком.

А вот если вы выдаете зарплату в несколько частей после конца месяца — например, в случае финансовых затруднений у компании — то вам следует отражать эти части по отдельности. Аванс при этом будет полностью слит с первой выплатой, как и в прошлом случае.

Если же речь идет о доходах в натуральной форме и материальной выгоде по займам, то налоги с них вам полагается удерживать с ближайшей денежной выплаты тому же физлицу. День именно этого события вам следует указать в этой графе в таком случае.

Строка 120. «Срок перечисления налога»

В этой графе вам следует указать дату, в которую вы обязаны перечислить удержанный НДФЛ согласно Налоговому кодексу.

Обратите внимание – если в силу каких-то затруднений вы задержались с переводом собранного налога, это не повлияет на требуемое содержание формы 6-НДФЛ. То есть от вас требуется включить в эту строку тот день, когда вы должны были перечислить налог, а не когда вы его перечислили.

Строка 130. «Сумма фактически полученного дохода»

Здесь полагается указать общую сумму дохода, облагаемого НДФЛ.

Строка 140. «Сумма удержанного налога»

Здесь вы должны указать ту сумму, которую вы должны были удержать с выплаченного дохода в качестве НДФЛ. Обратите внимание – даже если по какой-то трагической случайности вы не перечислили ее в этом объеме, этот факт не окажет никакого влияния на содержание этой строки. Напишите столько, сколько должны были.

Руководство по заполнению первого раздела 6-НДФЛ

Теперь, когда вы покончили с заполнением второго раздела новой формы, вы можете спокойно переходить к заполнению первого.

Вероятно, эта задача окажется менее трудоемкой – но она точно не будет менее важной, так что не расслабляйтесь.

Внимание – вам предстоит заполнить строки, относящиеся к первому разделу, на стольких листах, сколько ставок НДФЛ использовали в этом отчетном периоде.

На каждом из листов будет расчет для всех доходов, облагаемых НДФЛ по одной ставке. Вполне вероятно, что это будет одна ставка – 13%. Даже в этом случае вас не должно смущать то, что на следующих листах отчета заполнены поля, относящиеся ко второму разделу.

Итак, перечислим строки первого раздела и дадим комментарии по поводу их заполнения.

Строка 010. «Ставка налога»

Укажите здесь ставку, о которой пойдет речь на этом листе.

Строка 020. «Сумма начисленного дохода»

А вот здесь мы встречаем драму – одну из главных драм, связанных с заполнением формы 6-НДФЛ.

Коллеги-бухгалтеры, обращавшиеся за разъяснениями к чиновникам налоговой, принесли весть о том, что показатель этой строчки не должен совпадать с суммой соответствующих строк второго раздела формы.

Разница объясняется двумя причинами:

- в этой графе суммируются в числе прочего частично облагаемые НДФЛ доходы из статьи 217 НК РФ, которые не указываются во втором разделе;

- доходы, переходящие с одного квартала в другой, указываются в этих формах по-разному – в первом разделе идет речь о начислении, а во втором о выплате (значит, в первом разделе 6-НДФЛ за первый квартал вы указываете зарплату за январь, февраль и март, а во втором разделе того же отчета – за декабрь, январь и февраль).

Ваши глаза лезут на лоб? Мои тоже. Но что делать – это следует из официальных разъяснений, придираться к расхождениям, получившимся в результате, чиновники не должны.

Строка 025. «В том числе сумма начисленного дохода в виде дивидендов»

Здесь вам необходимо указать сумму дивидендов, фактически выплаченных за отчетный период. При этом неважно, за какой период начислены эти дивиденды.

Внимание, вопрос: как указывать в 6-НДФЛ доплату отпускных?

Если вы доплачиваете отпускные, то вам следует удержать налог на доходы физических лиц непосредственно в день выплаты. А перечислить эту сумму в налоговую — в последний день месяца, в котором производилась выплата. Именно это должно быть отражено в форме 6-НДФЛ. Обратите внимание — доплата должна быть отражена в форме 6-НДФЛ, соответствующей отчетному периоду, в котором производилась доплата.

Строка 030. «Сумма налоговых вычетов»

Помимо всех вычетов, предоставленных за отчетный период, сюда также следует включить необлагаемую часть материальной помощи, подарков и прочих частично облагаемых доходов.

Строка 040. «Сумма исчисленного налога»

Строка 045. «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Та же самая логика, только по отношению к сумме дивидендов.

Строка 050. «Сумма фиксированного авансового платежа»

Эту строку вам следует заполнять только в том случае, если НДФЛ с доходов иностранных сотрудников уменьшались вами на сумму авансовых платежей по патенту в связи с их заявлениями.

Специфика заполнения строк 060-090 первого раздела

Обратите внимание – следующие строки относятся ко всему доходу в целом. Поэтому заполнять их вам нужно только один раз, на первом листе. Если вы заполняете первый раздел на нескольких листах, то на остальных вам достаточно поставить в этих строках 0.

Строка 060. «Количество физических лиц, получивших доход»

Здесь есть два важных момента:

- речь опять идет не о реальном получении средств, а о наступлении «даты фактического получения дохода», заданной в Налоговом кодексе, о которой мы уже говорили в таблице, посвященной заполнению строки 100;

- вам нужно посчитать для этой строки только те физические лица, доходы которых в отчетном периоде облагаются НДФЛ.

Строка 070. «Сумма удержанного налога»

Учитывается налог по всем ставкам НДФЛ. И – обратите внимание – эта сумма может не совпадать с содержимым строки 040. Причину мы обсуждали, говоря по поводу строки 020.

Строка 080. «Сумма налога, не удержанного налоговым агентом»

Обратите внимание – здесь не указывается налог, который ПОКА не удалось удержать, то есть тот, который будет удержан вами в следующем отчетном периоде.

Сюда попадает, например, материальный подарок стоимостью больше четырех тысяч рублей, полученный от вас человеком, денежных выплат которому больше не планируется.

Строка 090. «Сумма налога, возвращенная налоговым агентом»

Указывается излишне удержанный и возвращенный в текущем отчетном периоде налог.

В каком виде сдавать отчетность 6-НДФЛ?

Обратите внимание на показатель, получившийся у вас в строке 060 первого раздела. Если там 24 человека или меньше – значит, вы можете сдавать форму как в электронном виде, так и на бумаге. Если там 25 человек или больше — бумажную форму оператор может не принять, сдавать следует в электронном виде.

Читайте также...

- Льготы для коренных малочисленных народов севера в россии Проблемы малочисленных российских народов

- На активных счетах отражается отражаются

- Как удачно и быстро продать квартиру с помощью сильных заговоров Чтобы быстро продать квартиру

- Кредитные страховки: как работают, какие обязательны и как их вернуть