Возвращаем подоходный налог за обучение (за себя и ребенка). Социальный налоговый вычет по расходам на обучение Возврат налога за обучение за 3 года

Вы посещаете учебное учреждение на контрактной основе и оплачиваете средства за свое обучение? Или поступил ваш ребенок, сестра, брат? Значит, появилась возможность воспользоваться вычетом.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Что он собой представляет, кто и когда может получить сумму уплаченного налога обратно и как заполнить документацию – рассмотрим основные нюансы.

Общие сведения

Цены на образование постоянно растут. Но государство предоставляет возможность гражданам частично вернуть уплаченные средства. Поэтому не стоит упускать такой шанс.

Как же получить вычет социального характера на свое обучение и образование ребенка. Кто может воспользоваться такой льготой и какими законами стоит руководствоваться?

Право на вычет

Налоговые вычеты социального характера на обучение налогоплательщики могут получить в таких случаях:

- если оплачивалось собственное обучение, независимо от формы обучения;

- если производилась оплата обучения ребенка, брата, сестры, которым не исполнилось 24 лет, и они посещают учебное учреждение на очной форме;

- если оплачивалось обучение ребенка, который находится на попечительстве (опеке), и ему не исполнилось 18 лет, а также при обучении ребенка до 24 лет (что находится на попечительстве), если тот обучается на дневном отделении;

- при условии, что в указан один родитель, который не пользовался правом на получение вычета, тогда вторым родителем могут подаваться декларации с целью возврата средств налога из государственного бюджета;

- если в справке об уплате средств за обучение указано одного ребенка, то можно получить вычет на него в соответствии с ;

- при условии, что заведение, где осуществляется обучение, имеет лицензию на оказание образовательных услуг ( ; ; статья 33.1 Закона РФ от 10 июля 1992 № 3266-1);

- при условии, что договор на обучение заключался не плательщиком налога, а его налоговым агентом (плательщик может получить вычет, если вернул работодателю уплаченные деньги), о чем говорится в ;

- при оплате обучения за границей, если есть подтверждение статуса иностранного заведения согласно законодательным актам, что переведено на русский язык.

Не удастся воспользоваться налоговым вычетом на обучение:

- если оно оплачивалось средствами материнского капитала (ст. 219 НК);

- если прибыль плательщика облагалась иной ставкой налога();

- если плата вносилась за обучение ребенка, с которым плательщик не находится в родственных связях (согласно );

- если документация оформлялась на другое лицо, что не платило налог по ставке 13% (это не касается тех случаев, когда оформлением документации занимался сам ребенок);

- если оплачивалось обучение супругов;

- если ВУЗ не имеет лицензии на ведение образовательной деятельности (ст. 219 НК);

- если плательщик – ИП на УСН или ЕНВД ();

- при условии, что работодателем вносится оплата за обучение подчиненного (ст. 219 п. 3 абз. 6 НК).

Соцвычет может быть предоставлен на все обучение, в том числе и на время академического отпуска.

Условия возврата

Чтобы иметь право воспользоваться вычетом на обучение, нужно соблюсти такие условия:

- Быть официально оформленным на месте работы и получать прибыль, что облагается налогом по ставке 13%, то есть быть плательщиком НДФЛ ().

- Иметь расходы на обучение в случаях, перечисленных выше.

- Оформить документацию на обучение на имя плательщика налога.

- Учебное заведение должно иметь лицензию, что подтвердит право оказания образовательных услуг.

Образовательное учреждение (при получении образования в котором можно воспользоваться вычетом) – это:

- детский сад;

- школа, коллегиум;

- учебный центр занятости, курсы повышения квалификации;

- ВУЗ, училище;

- заведения для обучения людей с ограниченными возможностями;

- кружки, спортивные секции и т. д.

Документальное обоснование

При оформлении налогового вычета нужно собрать такие документы:

- Заполните .

- Представьте , которую можно взять у работодателя.

- Понадобится ксерокопия договоров с учебным заведением.

- Ксерокопия Приказа или к договорам в случае изменений стоимости за обучение.

- Платежи ( , ), что оформлялись на лицо, подающего заявление на вычет ().

- Ксерокопия лицензии учебного заведения (если реквизиты лицензии содержатся в договоре, тогда представлять копию не обязательно).

- Ксерокопия аккредитации учебного заведения.

- ИНН плательщика налога.

- Паспорт гражданина РФ.

- , где стоит указать и сумму возврата, и реестр справок, что подаются.

- Контактные данные.

- Ксерокопии сберкнижек.

Вычет можно оформить за тот период, когда были понесены растраты на обучение ().

Обратиться налоговый орган для получения вычета можно в течение 3 лет с момента уплаты средств за обучение ().

То есть, если растраты были понесены в 2011 году, то заявить о своем праве сделать возврат части уплаченных средств можно в 2012 – 2019.

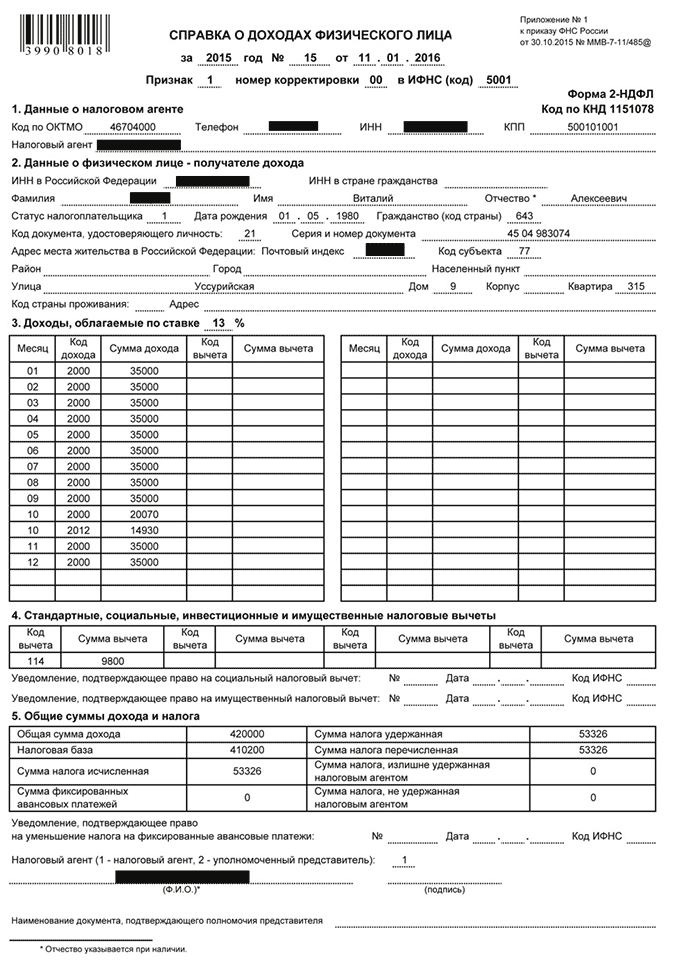

Образец заполнения 3-НДФЛ за обучение

Для того чтобы обратиться в налоговый орган, стоит разобраться с главным – как подготовить отчет, чтобы подтвердить свое право на вычет и получить разрешение на его использование от представителя уполномоченной инстанции.

В этом поможет образец заполнения 3-НДФЛ по возврату за обучение, ориентируясь на который у вас не возникнет вопросов.

Как рассчитать сумму

Размер вычета рассчитывается в зависимости от сумм, что были потрачены на обучение. Подтверждением оплаты служат платежные документы.

Максимум налоговой базы – 50 тыс. руб. А значит, гражданином не может быть получена сумма, превышающая 13% от 50 тыс., а это – 6,5 тыс. руб.

При условии, что сумма, уплаченная за образование, меньше установленного лимита для проведения расчетов, а размер прибыли в текущем году превышают затраты, то сумма рассчитывается как произведение средств затрат на налоговую ставку на прибыль физического лица.

Если размер затрат меньше 50 тыс. руб., а размер прибыли меньше затрат, то сумму будет рассчитано как произведение суммы прибыли на 13%.

Размер затрат и прибыли больше лимита налоговой базы? – сумму нужно рассчитать как произведение 50 тыс. на налоговую ставку НДФЛ.

Вот используемые формулы:

Какие разделы заполнять

Для заполнения декларации используются только:

- страница 001;

- страница 003;

- лист А;

- лист Г1;

- лист Ж1, Ж2;

- раздел 1, 6.

Вы можете взять нужные бланки в отделении налоговой. Там же есть и образцы заполнения.

Пример декларации

Вверху всех страниц документа проставьте ИНН плательщика, ФИО. Внизу стоит поставить подпись, которая подтвердит достоверность, дату.

На титульном листе указывают:

- Код отделения Налоговой по месту проживания или пребывания, куда вы обращаетесь.

- Код категории плательщика налога – 760.

- Номер корректировки – 0 (если подается первый раз).

- ОКАТО – согласно Общероссийскому классификатору.

- Количество заполняемых страниц и прилагаемых справок.

- При подтверждении достоверности пишут 1 – если лично заполняется декларация, 2 – если заполняется доверенным лицом.

- Название предприятия, что представляет плательщика налога согласно учредительной документации.

Первый раздел (для расчета базы налога по прибыли, что облагается налогом по ставке 13%) должен содержать такую информацию:

- Расчет суммы налога, что должен быть перечислен в бюджет или возвращен плательщику.

- Определение налоговой базы.

- Расчет сумм общего налога.

Шестой раздел отражает сумму налога, что должна уплачиваться в государственную казну, или подлежит возврату. Его заполняют после 1-го раздела.

Видео: как заполнить декларацию 3-НДФЛ за свое обучение

В листе А производятся расчеты сумму прибыли, что получен налогоплательщиком от источника в России, а также суммы налога за конкретный отчетный период.

- пункт 1 – данные из справки 2-НДФЛ по источникам выплат прибыли:

- 010, 020, 021, 030 – ИНН, КПП источников выплат прибыли.

- Код ОКАТО.

- Название источников выплат.

- 040, 050 – общий размер прибыли и облагаемой прибыли.

- 060, 070 – рассчитанный и удержанный налог.

- пункт 2 – итоговый показатель по всем источникам, что указывались в пункте 1.

Лист Ж1 отражает сумму стандартного налогового вычета, что предоставлялись заявителю от работодателя.

Если вычеты не предоставлялись, или были предоставлены не в полной мере, то плательщик налога также может заполнять эту страницу.

Лист Ж2 – расчет социальных вычетов. Обратите внимание на такой момент – оплату за собственное обучение и обучение ребенка стоит отобразить разными строками.

Возникающие вопросы

Даже при знании всех особенностей заполнения документа и сроков предоставления декларации, у граждан остаются вопросы при обращении в Налоговый орган.

Как поступить при наличии ошибки в отчете? Какие правила оформления вычета на свое обучение и обучение детей действуют?

Если обнаружена ошибка

Часто декларанты допускают ошибки при заполнении отчета. Если они обнаружены еще до подачи документации инспектору и начала проведения камеральной проверки, их исправить не составит труда.

Достаточно будет распечатать еще один бланк и внести изменения. В остальных случаях невнимательность заявителя приведет к трате времени и лишним вопросам со стороны проверяющего органа.

Когда плательщик при заполнении документа сделал ошибку, и заметили это уже в Налоговой инспекции, ему необходимо будет подготовить уточняющую декларацию.

Если требования не будут удовлетворены, заявитель понесет административную ответственность – ему будет начислен штраф.

Какие ошибки чаще всего допускают физические лица?

- Предоставляют неполный пакет документации. Тогда представитель ФНС потребует их донести, а проверка на время будет приостановлена.

- Ошибки в расчете расходов или отсутствие справок, что их подтвердят.

- Неправильно написанное заявление на получение вычета.

- Неправильно вписанные реквизиты, которые могут сделать невозможным перевод средств.

Возврат за обучение ребенка

Налоговый вычет можно получить в сумме, что оплачивалась опекуном или родителем за обучение ребенка которому нет 24 лет, а также за обучение детей, которым нет 18 лет, и они посещают дневное отделение образовательного учреждения.

Сумма вычета – не больше 50 тыс. руб. на каждого ребенка (пп. 2, п. 1, ст. 219 НК РФ). Так, если родителем было потрачено 80 000 руб., вычет он получит только с 50 000.

Использовать вычет может один родитель в полной мере или оба родителя в общей сумме, что не превысит установленного лимита.

Требования, которые нужно обязательно выполнить, чтобы иметь возможность сделать возврат налога:

- ребенку не должно еще быть 24 лет;

- он учится на очной форме;

- родитель имеет официальную зарплату, с которой платит НДФЛ;

- есть квитанции, что подтвердят понесенные расходы на обучение;

- должно быть подтверждение родительского статуса (подготовьте свидетельство о рождении).

Если за свое обучение

Если плательщик налога потратился на собственное обучение, он также имеет право применить вычет. Максимальная сумма – 120 тыс. руб., вернуть с которой удастся 13%. Физическое лицо вправе выбрать расходы, по которым будет получать вычет.

К примеру, если в налоговом периоде были затраты на обучение (в сумме 110 тыс.) и лечение (20 тыс.), плательщик может:

- использовать вычет по обучению в полной мере, а по лечению – частично (чтобы в сумме не было больше 120 тыс.);

- использовать по лечению всю сумму, а по обучению – частично.

Учтите, что неиспользованные остаточные суммы нельзя перенести на последующий налоговый период ().

Ориентируясь на образец заполнения декларации 3-НДФЛ за обучение, вы сможете быстро и правильно подготовить отчет и представить его в уполномоченные структуры.

Это возможность воспользоваться своим правом сделать возврат излишне уплаченных средств налога в бюджет РФ, о котором многие просто не знают. Позаботьтесь о себе сами, так как за вас этого не сделает никто.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

В налоговом кодексе РФ прописана возможность возврата подоходного налога за обучение. Этот приятный бонус от государства выдается тем гражданам, которые платят за обучение: за себя, ребенка или ближайших родственников.

Так как в последнее время, практически, все образовательные и воспитательные учреждения взимают плату, то возврат подоходного налога за обучение может хотя бы немного компенсировать наши затраты. Соответственно, это тоже является поводом для заполнения декларации 3-НДФЛ.

Итак, давайте рассмотрим основные вопросы: кто и в каком случае имеет право на социальный налоговый вычет за обучение, каковы сроки и сумма возврата подоходного налога и какие документы нужны для заполнения налоговой декларации 3-НДФЛ.

Давайте для начала ответим на вопрос «Кто же может воспользоваться льготой по возврату подоходного налога?»

Могут

1. Работающий гражданин, то есть тот, кто работает в каком-либо учреждении, получает официальную зарплату, а, главное, платит с нее подоходный налог в размере 13%. При этом он должен платить деньги за обучение.

2. Семья. В том случае, если только один из ее членов работает, то есть подходит под условие п.1, а остальные являются иждивенцами. Условием для получения вычета за обучение является оплата им квитанций за своих родственников: брат, сестра, дети.

3. Обязательным условием возврата подоходного налога за обучение является наличие у образовательной организации государственного сертификата и лицензии.

Вы можете посмотреть этот видеоурок или продолжить чтение статьи.

Не могут получить социальный вычет за обучение

1. Индивидуальные предприниматели (ИП), неработающие граждане, домохозяйки, то есть те люди, которые не получают официальной заработной платы и, соответственно, не платят подоходный налог.

2. Пенсионеры, которые получают только пенсию, поэтому с нее не удерживался подоходный налог.

3. Дети и другие граждане, которые не работают, то есть, опять же, у них нет возможности платить государству подоходный налог.

4. Если обучающая организация не имеет государственного сертификата и лицензии, то государство не будет возвращать деньги, потраченные на обучение в нем.

Пример 1 . Гражданин работает на государственном предприятии и дополнительно занимается на платных курсах иностранного языка. Оплачивает квитанции самостоятельно, имеет право на социальный вычет за обучение.

Пример 2 . Гражданин работает на государственном предприятии, а его сестра проходит обучение в автошколе. Оплачивает квитанции брат, и он имеет право на социальный вычет за обучение.

Пример 3 . Гражданин работает на государственном предприятии, а его сестра проходит заочное обучение в институте. Оплачивает квитанции сестра (брат ей выдает деньги). В этом случае не возникает право на социальный вычет за обучение. Получается, что брат работает и платит подоходный налог, но не оплачивает обучение (в квитанции указана не его фамилия). А сестра не работает, не платит подоходный налог, но оплачивает свое обучение.

Обращаю внимание, что возврат налога за обучение супруга (супруги) получить нельзя.

На какую сумму налогового вычета можно рассчитывать

В общем случае, возвращается 13% от уплаченной суммы за обучение. Но здесь тоже есть разные варианты и ограничения.

В общем случае, возвращается 13% от уплаченной суммы за обучение. Но здесь тоже есть разные варианты и ограничения.

1. Согласно Налоговому Кодексу предельная сумма возможного возврата, от которой начисляется 13% подоходного налога составляет 120 000 руб. на каждого гражданина. Однако, в этот лимит входят ВСЕ возможные социальные вычеты: обучение, лечение, пенсионные взносы.

Пример 1 . В течение года работающий гражданин потратил 20 000 руб. на обучение, 80 000 руб. на лечение и 50 000 руб. перевел на пенсионные накопления. Итого 150 000 руб. В результате, гражданин имеет право вернуть налог с суммы 120 000 руб. (это максимальный лимит по всем социальным выплатам). 13% от этой суммы составит 15 600 руб.

Пример 2 . В течение года работающий гражданин потратил 20 000 руб. на обучение и 50 000 руб. перевел на пенсионные накопления. Итого 70 000 руб. 13% от этой суммы составит 9 100 руб. В результате, гражданин имеет право вернуть эту сумму.

2. Сумма возвращаемого налогового вычета ограничивается размером уплаченного в течение года подоходного налога. Она не может его превысить.

Пример 1 . В течение года работающий гражданин потратил 120 000 руб. на обучение. 13% от этой суммы составит 15 600 руб. Общий доход за год составил 200 000 руб., с которых был уплачен подоходный налог в размере 13%: 26 000 руб. В результате, гражданин имеет право вернуть 15 600 руб. (полностью 13% от суммы, затраченной на обучение).

Пример 2 . В течение года работающий гражданин потратил 120 000 руб. на обучение. 13% от этой суммы составит 15 600 руб. Общий доход за год составил 100 000 руб., с которых был уплачен подоходный налог в размере 13%: 13 000 руб. В результате, гражданин имеет право вернуть 13 000 руб. (только ту сумму, которая была у него удержана в качестве уплаты подоходного налога).

Срок для заполнения и подачи 3-НДФЛ

Декларация 3-НДФЛ может сдаваться в налоговую инспекцию в течение всего года. Особых ограничений по срокам и датам нет. Соответственно, чем раньше принимается декларация, тем быстрее Вы получаете деньги на свой счет. Срок для проверки установлен 2-3 месяца.

Декларация 3-НДФЛ может сдаваться в налоговую инспекцию в течение всего года. Особых ограничений по срокам и датам нет. Соответственно, чем раньше принимается декларация, тем быстрее Вы получаете деньги на свой счет. Срок для проверки установлен 2-3 месяца.

Налоговая декларация на возврат социального подается только за предыдущие 3 года . Если сейчас 2020 год, до декларации принимают за: 2017, 2018, 2019. Если обучение было в 2016 году, и Вы не успели сдать декларацию, то возврата по этой сумме уже не будет.

Правило для заполнения налоговой декларации 3-НДФЛ на возврат подоходного налога за обучение простое. Год составления и год обучения должны совпадать. Здесь не существует понятия учебный год (с сентября по май), а учитывается именно календарный год (с января по декабрь).

Проще говоря , дата (год) в квитанции об оплате должен соответствовать году, за который подается декларация.

Пример 1 . Ребенок обучался на платных курсах с ноября 2018 года по февраль 2019 года. Отец оплачивал квитанции регулярно (месяц в месяц):

- за ноябрь 2018 г оплата была 10.11.18;

- за декабрь 2018 г — 10.12.18;

- за январь 2019 г — 10.01.19;

- за февраль 2019 г — 10.02.19.

- за 2018 год, куда входит оплата за ноябрь и декабрь;

- за 2019 год, куда входит оплата за январь и февраль.

Пример 2 . Ребенок обучался на платных курсах с ноября 2018 года по февраль 2019 года. Отец оплачивал квитанции нерегулярно:

- за ноябрь 2018 г оплата была 10.12.18;

- за декабрь 2018 г — 10.01.19;

- за январь 2019 г — 10.01.19;

- за февраль 2019 г — 10.05.19.

- за 2018 год, куда входит оплата за ноябрь;

- за 2019 год, куда входит оплата за декабрь, январь и февраль.

Пример 3 . Ребенок обучался на платных курсах с ноября 2016 года по февраль 2020 года. Отец оплатил все квитанции сразу:

- за ноябрь, декабрь, январь и февраль оплата была 10.03.19.

- за 2019 год, куда входит оплата за все месяцы.

В 3-м примере, на первый взгляд, все упрощается: заплатил сразу всю сумму и нужна-то всего 1 декларация. Но . Не забывайте о лимите возврата в течение одного года. Если сумма годовой оплаты за обучение превышает 120 000 руб. (13% от нее — 15 600 руб.), то лучше разбить оплату на 2 года, чтобы можно было вернуть всю сумму полностью.

Какие документы нужны

Вот список документов, которые потребуются для заполнения декларации 3-НДФЛ, чтобы вернуть подоходный налог за обучение:

- Справка 2-НДФЛ (оригинал) о доходах гражданина за год. Выдается бухгалтерией предприятия, где работаете.

- Договор на обучение (копия).

- Лицензия образовательного учреждения (копия).

- Квитанции об оплате (копия).

- Специальный бланк справки об уплаченной сумме за обучение в течение года (оригинал). Выдается бухгалтерией обучающего заведения.

- Справка о прохождении обучения (оригинал).

В налоговую инспекцию предоставляются копии или оригиналы (указано в перечне) всех этих документов. Но часто инспектора, принимающие налоговую декларацию 3-НДФЛ, хотят видеть оригиналы. Поэтому лучше взять их с собой, чтобы показать, если возникнет необходимость. Однако, оставлять в налоговой инспекции следует только копии.

Вот мы с Вами рассмотрели основные положения по возврату подоходного налога за обучение . Ответы на другие популярные вопросы можно будет найти на этом сайте в других статьях или задать ниже в комментариях.

Вы всегда можете получить индивидуальную скайп-консультацию, о том, как выгоднее составить декларацию, или заказать заполнение 3-НДФЛ у нас через форму .

Если Ваш ребенок учится и Вы оплачиваете за него обучение, тогда согласно НК РФ, родитель имеет право вернуть подоходный налог с потраченных средств на обучение своего ребёнка путем получения налогового вычета.

Налоговый вычет за обучение ребёнка можно получить:

- за обучение своего ребенка;

- за обучение своего приёмного ребёнка;

- за обучение своего опекаемого подопечного (ребёнка).

Согласно статье 219 НК РФ вычет за обучение ребёнка можно получить только в том случае, если Ваш ребёнок учится по очной форме. (данный факт родителю ребёнка потребуется подтвердить в налоговой инспекции при подаче декларации 3-НДФЛ - справкой из образовательного учреждения или записью в договоре с образовательным учреждением.

Если Ваш ребёнок находится на заочной, вечерней или очно-заочной форме обучения, то вычет на обучение детей Вы получить не сможете.

Так же стоит отметить, что Вы не сможете воспользоваться налоговым вычетом за обучение детей, если оплата производилась за счет денежных средств материнского капитала, благотворительного фонда или других государственных программ и дотаций).

Заявить о праве на налоговый вычет за обучение детей Вы можете за три предшествующих периода (три календарных года).

Размер налогового вычета

Сумма налогового вычета за обучение детей на прямую зависит от вашего дохода (Ваш подоходный налог с официальной заработной платы. Около 13%).

Сумма налогового вычета не может быть возвращена более той суммы, которую Вы уплатили в бюджет (подоходный налог).

Соответственно, если у Вас не было официального дохода, который облагался налогом (НДФЛ), то получить вычет Вы не сможете.

Максимальная сумма на налоговый вычет за обучение ребёнка не может составлять более 50 000 т. рублей в год на одного ребёнка (50 000*13% = 6500 рублей к возврату). Это ограничение предусмотрено Налоговым Кодексом РФ.

Соответственно, если у Вас в семье более одного ребёнка, Вы сможете получить налоговый вычет в предельно максимальной сумме 50 000 рублей на каждого ребёнка.

Ограничение по возрасту ребёнка

Так же, согласно Налоговому Кодексу РФ налоговый вычет за обучение ребёнка можно получить до определенного возраста детей. Существуют некоторый ограничения в возрасте ребёнка:

Так, налоговый вычет можно получить:

- за обучение своего ребенка (только в возрасте до 24 лет);

- за обучение своего опекаемого ребёнка (подопечного) (только в возрасте до 18 лет);

- за обучение своих бывших опекаемых подопечных (детей) (только в возрасте до 24 лет).

На кого должны быть оформлены документы

Для того, чтобы получить налоговый вычет за обучение ребёнка, документы на обучение ребёнка должны быть оформлены на родителей:

- договор с учебным заведением (где родитель должен быть указан в качестве заказчика образовательных услуг для своего ребёнка и так-же являться плательщиком);

- документы, подтверждающие факт оплаты обучения (чеки, приходно-кассовые ордера, квитанции).

На кого именно из супругов будет оформлен договор с учебным заведение и платежные документы, значения не имеет. Так как, согласно Семейному кодексу РФ денежные средства, потраченные на обучение детей, являются совместной собственностью обоих супругов. Таким образом, если один из супругов не указан в документах на обучение, он автоматически участвует в расходах на обучение своего ребёнка и может получить вычет на обучение детей.

Для получения налогового вычета за обучение ребёнка, у Вас должны быть документы, подтверждающие факт оплаты за обучение Ваших детей (письмо МинФина от 24.08.2015 №03-04-05/48662). В этом случае не имеет значение, что договор с учебным заведением будет заключен непосредственно с ребенком. Главным аргументом является то, чтобы договор доказывал обучение Вашего ребёнка в данном учебном заведении.

В данном случае Вы вправе рассчитывать на получение налогового вычета, даже если Вы не указаны в договоре с учебным заведением (письмо МинФина РФ от 18.06.2015 года №03-04-05/35299).

Применение вычета за обучение снижает налоговую базу по НДФЛ лица, имеющего облагаемые налогом доходы.

Воспользоваться льготой можно при обращении в ИФНС с заявлением, декларацией 3-НДФЛ и документами, подтверждающими право.

Возврат налога осуществляется Инспекцией или работодателем.

Что собой представляет данный социальный вычет

Социальный вычет позволяет произвести возврат части расходов, произведенных при оплате собственного обучения или близких родственников.

Вычет в сумме произведенных расходов применяется к налоговой базе по НДФЛ – доходов, полученных в календарном периоде. Возврат производится с учетом ограничения удержанного налога и предела вычета.

Особенности налогового вычета:

Размер льготы зависит от категории лиц, оплата обучения которых произведена налогоплательщиком. Порядок предоставления вычета, категории лиц, обучение которых льготируется, документооборот установлен ст. 219 НК РФ. Законодательством не установлено ограничение в отношении учебных заведений. Допускается заявлять вычеты по обучению, полученному в государственных или коммерческих учреждениях.

Кто может претендовать

Возможность получить льготу имеется при соблюдении условий :

- Принадлежность к гражданству РФ.

- Наличия в периоде оплаты обучения дохода, облагаемого по ставке 13%.

- Предоставления в ИФНС документов, подтверждающих факт обучения.

- Осуществления оплаты лицом, заявляющим льготу.

- Наличия у учебного заведения государственной аккредитации. Данные лицензии на право предоставления услуг указываются в договоре. При отсутствии сведений к договору необходимо приложить копию лицензии.

Возврат налога не производится по вычетам расходов, компенсированных предприятием (работодателем налогоплательщика), социальным фондом, материнским капиталом или иной структурой. Вычет предоставляется только физическому лицу, понесшему траты.

Возврат налога производится по затратам , понесенным:

Сроки

Возврат уплаченного ранее налога производится за 3 года, предшествующие обращению в ИФНС.

Например, если обращение в ИФНС производится в 2019 году, вычет можно заявить за 2016-2018 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности

установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Например, если обращение в ИФНС производится в 2019 году, вычет можно заявить за 2016-2018 годы обучения. Подача декларации производится в течение календарного года, следующего за годом осуществления расходов. Срок давности

установлен в ГК РФ и равен 3 годам. По истечении периода исковой давности вычет не предоставляется.

Для получения вычета время обучения не имеет значения. Не влияет на возврат налога и то, что обучаемый находится в академическом отпуске. При определении срока исковой давности подсчет периода заявления вычета учитывается год произведения оплаты. В качестве платежных документов принимаются стандартные формы – выписка на перевод с расчетного счета, квитанция на взнос наличностью и прочие.

Сумма и правила расчета

Размер социального вычета, предоставляемого за обучение, имеет предельное ограничение

, установленное в ст. 219 НК РФ. Оплата обучения самого налогоплательщика ограничена размером 120 000 рублей ежегодно. Величина вычета по расходам обучения родственников установлена в 50 000 рублей, предоставляемого на каждого из лиц.

Размер социального вычета, предоставляемого за обучение, имеет предельное ограничение

, установленное в ст. 219 НК РФ. Оплата обучения самого налогоплательщика ограничена размером 120 000 рублей ежегодно. Величина вычета по расходам обучения родственников установлена в 50 000 рублей, предоставляемого на каждого из лиц.

Особенность предоставления социального вычета состоит в наличии общего ограничения по всем видам вычетов. Применить полную сумму льготы в размере 120 000 рублей, потраченных на обучение, можно лишь в случае отсутствия других заявленных вычетов социальной категории – лечения, приобретения лекарств, участия в негосударственном пенсионном страховании. При наличии нескольких видов вычетов в налоговом году у лица имеется право выбора.

Рассмотрим случай с возвратом налога при оплате обучения детей.

Гражданин Конев А.А. имеет доход по обычному виду деятельности в качестве наемного работника. В 2018 году Конев А.А получил доход в размере 300 000 рублей. Лицо имеет троих детей и оплатил их обучение в 2018 году в сумме (50 000+40 000+40 000) = 130 000 рублей.

Допустим, работник не использовал право на стандартный вычет и применяет только социальный вычет. Величина налога к уплате до применения льготы: 300 000 * 13%= 39 000 рублей. После проверки ИФНС документов гражданину был предоставлен вычет в полном размере оплаченного обучения детей. Сумма налога к уплате работника в 2018 году снизилась и составила (300 000 — 130 000) * 13% = 22 100 рублей. Гражданин Конев А.А. имеет право вернуть налог в размере 16 900 рублей.

Подготовка пакета документов

Для получения льготы в виде вычета с последующим возвратом переплаченного налога потребуется предоставить декларацию 3-НДФЛ с приложением подтверждающих документов. Формы подтверждают факт обучения, оплаты, родства и наличие облагаемых доходов. Отдельным документом подается заявление на возврат суммы.

В состав приложений при получении вычета за обучение самого налогоплательщика входят:

Перечень документов может быть расширен на усмотрение территориальной Инспекции ФНС. Так, некоторые органы обязывают предоставить акт приема-передачи услуг, дополнительные ежегодные соглашения к договору и иные формы. Основной перечень документов Инспекции публикуют на официальном сайте или информационных стендах. В ряде случаев представление уточняющих документов может истребовать проверяющий камерально право на льготу инспектор.

При соискании вычета за обучение родственников дополнительно к основному списку бумаг представляются:

Если в платежных документах обучения родственников случайно был указан не плательщик, потребуется предоставить нотариальную доверенность на право внесения конкретной суммы в указанную дату по договору. Мнения ИФНС по вопросу реквизитов оплаты расходятся, что создает предпосылки для отказа при внесении сумм третьими лицами. В случае оформления платежного документа на супруга заявителя льготы необходимо приложить свидетельство о браке.

Порядок оформления

Контроль за налогообложением физических лиц и предоставлением льгот производится территориальными ИФНС.

Для получения вычета потребуется:

Подача документов на льготу осуществляется лично, почтой или через доверенное лицо. Налогоплательщик может воспользоваться правом на подачу документов через личный кабинет, открытый на официальном сайте Инспекции. Использование личного кабинета позволяет экономить время и предоставляет возможность проследить момент окончания проверки.

Составление заявления

Возврат сумм излишне уплаченного налога производится в безналичной форме .

После окончания камеральной проверки сумма переплаты учитывается на лицевом счете налогоплательщика, имеющего разбивку по видам налогов. Перевод средств на расчетный счет лица осуществляется на основании заявления и по данные, предоставленным в документе. При отсутствии счета его потребуется открыть в любом отделении банка.

Заявление составляется лицом в письменной форме по образцу, предоставленном ИФНС.

Применяет форма составления заявления:

Документ подписывается налогоплательщиком лично с расшифровкой данных ФИО и даты составления заявления. Имеется возможность подать заявление на перевод суммы в более позднее время. Получить положенную сумму можно в пределах 3-х лет с даты окончания камеральной проверки. По истечении срока сумма остается на лицевом счете налогоплательщика, но использовать ее (зачесть, вернуть) не представляется возможным.

Некоторые особенности

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Вычет за обучение ребенка предоставляется только при оплате очной формы, что предполагает посещение в заведении постоянных и регулярных занятий. При очной или вечерней форме учеба производится в нерегулярном режиме и применяется в ВУЗах или учреждениях средне-специального профиля.

Курсы, учебу в автошколе, секции или кружки по интересам не могут иметь варианты предоставления в вечерней или заочной формах. Обучение проводится в регулярном режиме, что позволяет отнести обучение к очной форме. Для подтверждения факта регулярной учебы необходимо предоставить справку или иметь сноску в договоре.

В состав расходов, заявляемых для получения вычета, включаются только платежи за произведенное обучение. Льгота по сопутствующим суммам не предоставляется. Например, если в стоимость курсов иностранного языка входит оплата ланча, сумма должна быть исключена из затрат. Для получения точной суммы расходов, не относящихся к обучению, потребуется дополнительно предоставить смету затрат учреждения по конкретному обучаемому.

О данном виде социального налогового вычета смотрите в следующем видеосюжете:

17.04.17 347 758 8

Для всех, кто оплачивал вуз, детский сад или автошколу

В этом году налоговая заплатит мне 33 тысячи рублей. Это мой налоговый вычет за обучение. Вот как я его получила.

Я поступила в институт в 2012 году на платное отделение. Параллельно устроилась на работу, чтобы самостоятельно платить за учебу. В начале 2017 года я решила получить налоговый вычет. Обычно заявление на налоговый вычет подают раз в год. Но я подала сразу за три года: 2014, 2015 и 2016.

Для этого мне понадобились документы из института, справка с работы, налоговая декларация и несколько заявлений. Большую часть процесса можно было пройти в своей же бухгалтерии, но, так как я уволилась, мне пришлось проходить все этапы самостоятельно.

Анастасия Манухина

получила налоговый вычет за обучение

Кто может получить налоговый вычет

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, единый налог на вмененный доход и патентную систему. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты, но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать.

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Читайте также...

- Льготы для коренных малочисленных народов севера в россии Проблемы малочисленных российских народов

- На активных счетах отражается отражаются

- Как удачно и быстро продать квартиру с помощью сильных заговоров Чтобы быстро продать квартиру

- Кредитные страховки: как работают, какие обязательны и как их вернуть