Кбк и реквизиты для уплаты налогов. Коды бюджетной классификации (КБК) платежного поручения. КБК для уплаты прочих налогов для всех организаций и ИП

Комментарий к Приказу Минфина России от 01.07.2013 N 65н (ред. от 07.12.2016)

С 2017 г. меняются некоторые КБК для уплаты налогов и взносов. В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2017 г. Изменившиеся по сравнению с 2016 г. КБК, а также абсолютно новые коды выделены красным цветом.

КБК для уплаты налогов для организаций и ИП на ОСН

|

КБК (поле 104 платежки) |

|

|

Налог на прибыль, в том числе: |

|

|

182 1 01 01011 01 1000 110 |

|

182 1 01 01012 02 1000 110 |

|

182 1 03 01000 01 1000 110 |

|

|

Налог на имущество: |

|

|

182 1 06 02010 02 1000 110 |

|

182 1 06 02020 02 1000 110 |

|

НДФЛ (ИП за себя) |

182 1 01 02020 01 1000 110 |

КБК для уплаты страховых взносов для всех организаций и ИП

КБК для всех взносов, контролируемых с 2017 г. налоговой службой, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2017 г., будут одни КБК, а для взносов за периоды начиная с 2017 г. - другие. То есть если, например, взносы за декабрь 2016 г. вы будете перечислять в январе 2017 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2017 г.

К сведению. КБК по страховым взносам можете найти на сайте ФНС: nalog.ru -> Налогообложение в Российской Федерации -> Налоговое законодательство и новости по теме "Налоговое законодательство и разъяснения ФНС России" -> Налоговые органы - администраторы доходов, поступающих в счет уплаты страховых взносов.

КБК для взносов за периоды, истекшие до 01.01.2017

|

Вид страхового взноса |

КБК (поле 104 платежки) |

|

182 1 02 02010 06 1000 160 |

|

|

182 1 02 02090 07 1000 160 |

|

|

182 1 02 02101 08 1011 160 |

|

|

182 1 02 02131 06 1010 160 |

|

|

182 1 02 02131 06 1020 160 |

|

|

182 1 02 02132 06 1010 160 |

|

|

182 1 02 02132 06 1020 160 |

|

|

393 1 02 02050 07 1000 160 |

|

|

182 1 02 02140 06 1100 160 |

|

|

Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (1%-ные взносы) (перечисляются в ИФНС) |

182 1 02 02140 06 1200 160 |

|

182 1 02 02103 08 1011 160 |

КБК для взносов за периоды начиная с 01.01.2017

|

Вид страхового взноса |

КБК (поле 104 платежки) |

|

Страховые взносы на ОПС (уплачиваются в ИФНС) |

182 1 02 02010 06 1010 160 |

|

Страховые взносы на случай временной нетрудоспособности и в связи с материнством (уплачиваются в ИФНС) |

182 1 02 02090 07 1010 160 |

|

Страховые взносы на ОМС (уплачиваются в ИФНС) |

182 1 02 02101 08 1013 160 |

|

Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию (уплачиваются в ИФНС), в том числе: |

|

|

182 1 02 02131 06 1010 160 |

|

182 1 02 02131 06 1020 160 |

|

182 1 02 02132 06 1010 160 |

|

182 1 02 02132 06 1020 160 |

|

Страховые взносы "на травматизм" (уплачиваются в ФСС) |

393 1 02 02050 07 1000 160 |

|

Страховые взносы на ОПС в фиксированном размере, в том числе 1%-ные взносы (уплачиваются в ИФНС) |

182 1 02 02140 06 1110 160 |

|

Страховые взносы на ОМС в фиксированном размере (уплачиваются в ИФНС) |

182 1 02 02103 08 1013 160 |

КБК для уплаты налогов для организаций и ИП на спецрежимах

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога.

КБК для уплаты прочих налогов для всех организаций и ИП

|

Наименование налога, сбора, платежа |

КБК (поле 104 платежки) |

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДС (как налоговый агент) |

182 1 03 01000 01 1000 110 |

|

НДС по импорту из ЕАЭС |

182 1 04 01000 01 1000 110 |

|

Налог на прибыль при выплате дивидендов: |

|

|

182 1 01 01040 01 1000 110 |

|

182 1 01 01050 01 1000 110 |

|

Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) |

182 1 01 01030 01 1000 110 |

|

Налог на прибыль с доходов по государственным и муниципальным ценным бумагам |

182 1 01 01070 01 1000 110 |

|

Налог на прибыль по полученным от иностранных организаций дивидендам |

182 1 01 01060 01 1000 110 |

|

Налог на прибыль организаций с доходов в виде прибыли КИК |

182 1 01 01080 01 1000 110 |

|

Транспортный налог |

182 1 06 04011 02 1000 110 |

|

Земельный налог |

182 1 06 0603x xx 1000 110, xxx зависит от места расположения земельного участка |

|

Сбор за пользование водными биоресурсами: |

|

|

182 1 07 04030 01 1000 110 |

|

182 1 07 04020 01 1000 110 |

|

Водный налог |

182 1 07 03000 01 1000 110 |

|

Плата за негативное воздействие на окружающую среду |

048 1 12 010x0 01 6000 120, x - вид загрязнения |

|

Регулярные платежи за пользование недрами, которые используются: |

|

|

182 1 12 02030 01 1000 120 |

|

182 1 12 02080 01 1000 120 |

|

182 1 07 010xx 01 1000 110, xx - вид полезного ископаемого |

КБК для уплаты пеней и штрафов

По общему правилу при уплате пеней 14 - 17-й разряды КБК принимают значение "2100", а при уплате штрафов - "3000". Однако при перечислении пеней и штрафов по некоторым видам страховых взносов это правило не работает.

|

Вид страхового взноса |

КБК при уплате пеней |

КБК при уплате штрафов |

|

Для взносов за периоды, истекшие до 01.01.2017 |

||

|

Страховые взносы на ОМС (уплачиваются в ИФНС) |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 3011 160 |

|

182 1 02 02103 08 2011 160 |

182 1 02 02103 08 3011 160 |

|

|

Для взносов за периоды начиная с 01.01.2017 |

||

|

Страховые взносы на ОПС (уплачиваются в ИФНС) |

182 1 02 02010 06 2110 160 |

182 1 02 02010 06 3010 160 |

|

Страховые взносы на случай временной нетрудоспособности и в связи с материнством (уплачиваются в ИФНС) |

182 1 02 02090 07 2110 160 |

182 1 02 02090 07 3010 160 |

|

Страховые взносы на ОМС (уплачиваются в ИФНС) |

182 1 02 02101 08 2013 160 |

182 1 02 02101 08 3013 160 |

|

Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя (перечисляются в ИФНС) |

182 1 02 02140 06 2110 160 |

182 1 02 02140 06 3010 160 |

|

Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя (перечисляются в ИФНС) |

182 1 02 02103 08 2013 160 |

182 1 02 02103 08 3013 160 |

На момент подписания номера в печать Приказ Минфина (Приказ Минфина России от 07.12.2016 N 230н), вносящий поправки в КБК, еще не был официально опубликован. И теоретически некоторые КБК по взносам могут измениться. Но это маловероятно, так как ФНС уже разместила на своем сайте такие же КБК по страховым взносам, как мы указали выше.

Февраль 2017 г.

Коды бюджетной классификации (КБК) — это не просто набор цифр, это по сути план счетов учета доходов и расходов бюджета России. Предлагаем вам краткое описание структуры кода доходов по налоговым поступлениям в бюджет. Полное можно найти в Приказе Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

Структура кода доходов

Пояснения

Структура кода доходов представлена в виде трех составных частей.- Администратор

- Вид доходов (группа, подгруппа, статья, подстатья, элемент)

- Подвид доходов бюджета (группа, и аналитическая группа)

Вид доходов является единым для всех бюджетов страны и включает в себя:

- группу

- подгруппу

- статью

- подстатью

- элемент (определяет вид бюджета).

- 100 — налоговые и неналоговые доходы;

- 200 — безвозмездные поступления.

- 101 — налоги на прибыль, доходы;

- 102 — страховые взносы на обязательное социальное страхование;

- 103 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 104 — налоги на товары, ввозимые на территорию Российской Федерации;

- 105 — налоги на совокупный доход;

- 106 — налоги на имущество;

- 107 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 108 — государственная пошлина;

- 109 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 110 — доходы от внешнеэкономической деятельности;

- 111 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 112 — платежи при пользовании природными ресурсами;

- 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства;

- 114 — доходы от продажи материальных и нематериальных активов;

- 115 — административные платежи и сборы;

- 116 — штрафы, санкции, возмещение ущерба;

- 117 — прочие неналоговые доходы;

- 118 — поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

01 — федеральный бюджет;

02 — бюджет субъекта Российской Федерации;

03 — бюджеты внутригородских муниципальных образований городов федерального значения;

04 — бюджет городского округа;

05 — бюджет муниципального района;

06 — бюджет Пенсионного фонда Российской Федерации;

07 — бюджет Фонда социального страхования Российской Федерации;

08 — бюджет Федерального фонда обязательного медицинского страхования;

09 — бюджет территориального фонда обязательного медицинского страхования;

11 — бюджет городского округа с внутригородским делением;

12 — бюджет внутригородского района;

13 — бюджет городского поселения.

Код подвида доходов бюджетов применяется для детализации поступлений по кодам вида доходов бюджетов. Он состоит из двух частей: группа подвида доходов бюджетов (14 — 17 разряды КБК) и аналитическую группа подвида доходов бюджетов (18 — 20 разряды КБК). Все эти коды утверждены Указаниями о порядке применения бюджетной классификации Российской Федерации

Группа подвида при администрирование налогов и сборов установлены следующие:

- 1000 — налог (сбор)

- 2100 — пени

- 2200 — проценты

- 3000 — штрафы

Для уплаты административных и налоговых штрафов используется группа подвида 6000.

Аналитическая группа подвида доходов является группировкой доходов по виду финансовых операций, относящихся к доходам, и состоит из двух групп: 100 — доходы и 400 — выбытие нефинансовых активов. Нас интересует только первая.

Группа доходов детализирована статьями 110 — 180:

- статья 110 «Налоговые доходы». По этой статье уплачиваются налог на прибыль, НДФЛ, НДС и прочие налоги и сборы, уплачиваемые в соответствии с Налоговым кодексом;

- статья 120 «Доходы от собственности». Сюда относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- статья 130 «Доходы от оказания платных услуг (работ) и компенсации затрат». К этой статье относятся доходы от оказания платных услуг (работ) организациями госсектора и органами власти;

- статья 140 «Суммы принудительного изъятия». По этой статье уплачиваются, в частности, недоимки, пени и штрафы по отмененным страховым взносам в государственные внебюджетные фонды;

- статья 150 «Безвозмездные поступления от бюджетов». Из названия понятно, что туда относится;

- статья 160 «Страховые взносы на обязательное социальное страхование». Сюда относятся поступления во внебюджетные фонды страховых взносов, а также пеней и штрафов.

- статья 170 отсутствует

- статья 180 «Прочие доходы». К этой статье относятся все те доходы, которые не включаются в вышеперечисленные статьи.

КБК-2018 есть в наших И помните, что коды прошлого года могут не действовать в текущем, даже если вы уплачиваете налог за прошлый год.

Шпаргалка по применению кодов бюджетной классификации

Для чего нужны КБК

Коды бюджетной классификации (КБК) введены для того, чтобы упорядочить поступление денег в бюджет и их расходование. При помощи этих кодов происходит группировка бюджетных средств, в том числе налогов и страховых взносов. Например, все поступления налога на доходы физических лиц подразделяются на группы: НДФЛ, начисленный налоговыми агентами; НДФЛ, начисленный предпринимателями и прочими «частниками»; НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч. И для каждой из названных групп предусмотрен отдельный код бюджетной классификации.

Где необходимо указать КБК

Прежде всего КБК необходимо указывать в платежных поручениях при перечислении налогов, сборов, пеней и штрафов. В действующей форме платежки, приведенной в приложении 3 к Положению Банка России от 19.06.12 № 383-П , для КБК предназначено поле 104 (подробнее о заполнении платежного поручения читайте в статье « »). Отметим, что в платежном поручении можно указать только один код бюджетной классификации. Если предстоит сделать платежи, относящиеся к двум, трем и более КБК, придется оформить две, три и более платежки.

Кроме того, КБК следует указывать в некоторых налоговых декларациях: по налогу на прибыль, по НДС, по транспортному налогу, а также в расчете по страховым взносам. Это позволяет инспекторам зафиксировать на лицевом счете налогоплательщика задолженность по платежу с тем или иным КБК. Как только от данного налогоплательщика поступит сумма, отмеченная этим КБК, задолженность будет погашена.

Из чего состоит код бюджетной классификации

Согласно Порядку формирования и применения кодов бюджетной классификации Российской Федерации (утв. приказом Минфин России от 08.06.18 № 132н) каждый КБК состоит из 20-ти цифр (их называют разрядами).

Первые три разряда — это код главного администратора доходов бюджета. Для налоговых платежей, страховых взносов (кроме взносов «на травматизм») и госпошлин, данный код принимает значение «182», для платежей в ФСС «на травматизм» — «393».

Четвертый, пятый и шестой разряды показывают группу доходов. Для налога на прибыль и НДФЛ — это «101», для страховых взносов — «102», для НДС и акцизов — «103», для налога на имущество, транспортного и земельного налогов — «106», для единых налогов при «упрощенке», ЕНВД и ЕСХН — «105», для госпошлины — «108».

Разряды с седьмого по одиннадцатый используются для детализации внутри каждой группы доходов.

Двенадцатый и тринадцатый разряды показывают, в какой бюджет поступят деньги. Если указано «01», то средства предназначены для федерального бюджета, если «02», то для регионального. Значения «06», «07» и «08» означают бюджеты ПФР, ФСС и ФОМС соответственно. Значения «03», «04» и «05» отведены для муниципальных бюджетов

Разряды с четырнадцатого по семнадцатый показывают, что именно перечисляет налогоплательщик или страхователь: основной платеж по налогу или взносу, пени, штрафы или проценты. Для налогов и некоторых видов взносов в случае основного платежа указывают «1000», в случае пеней — «2100», в случае штрафов — «3000» и в случае процентов — «2200».

Восемнадцатый, девятнадцатый и двадцатый разряды принимают следующие значения: при уплате налогов и госпошлины это «110», при уплате страховых взносов — «160», при перечислении платежей за пользование недрами или природными ресурсами — «120».

КБК для налогов и взносов за прошлые периоды

Министерство финансов периодически вносит изменения в перечень действующих КБК. В частности, в 2016 году обновились коды, относящиеся к страховым взносам, пеням и процентам (см. « »).

Бухгалтеру следует помнить одно важное правило: как только появляются новые значения КБК, прежние значения становятся недействующими, и применять их нельзя. Перечисляя налог или взнос за прошлый период, в платежке надо указать код бюджетной классификации, который актуален сейчас, а не в прошлом периоде. Именно поэтому для заполнения платежек лучше пользоваться веб-сервисом, где все необходимые обновления устанавливаются автоматически, без участия пользователя и вероятность допустить ошибку ничтожно мала.

К слову, для некоторых налогов предусмотрен отдельный действующий КБК для платежей за прошлые периоды. В качестве примера можно привести единый налог на вмененный доход. Существует актуальный код, который необходимо указать в случае, когда в 2019 году «вмененщик» перечисляет ЕНВД за периоды, истекшие до 1 января 2011 года. Аналогичные коды введены для УСН и единого сельхозналога.

Если же специальный КБК для платежей за прошлые периоды не предусмотрен, то актуальный код действует в отношении всех перечислений независимо от периода. Это относится, в числе прочего, к налогу на прибыль, НДС, НДФЛ и страховым взносам.

Точно так же обстоит дело с кодами, которые необходимо указывать в уточненных декларациях за прошлые периоды. Если налогоплательщик в 2019 году подает «уточненку» за 2018 год или более ранние периоды, он должен проставить КБК, действующий в 2019 году. В противном случае получится, что на лицевом счете задолженность значится по устаревшему коду, а платеж поступил по актуальному коду. В результате задолженность останется непогашенной.

При заполнении платежек или деклараций в веб-сервисе бухгалтеру или предпринимателю не придется отслеживать все эти тонкости. При указании вида налога, периода платежа и статуса декларации сервис просто не даст указать неверные значения.

Что делать, если КБК указан с ошибкой

В теории неверно указанный в платежке код бюджетной классификации (равно как и устаревший КБК) не означает, что налог или взнос не уплачен. Это прямо следует из статьи 45 НК РФ. Но на практике инспекция и казначейство не в состоянии быстро разобраться, как отразить ошибочный платеж на лицевом счете. И до тех пор, пока платеж не будет зачтен, за налогоплательщиком останется недоимка.

Если ошибка допущена при заполнении декларации, то достаточно подать «уточненку» с правильным КБК, и инцидент будет исчерпан.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн».

Код бюджетной классификации (КБК) – специальный цифровой код, используемый для группировки статей государственного бюджета.

Понятие КБК введено Бюджетным кодексом РФ от 31 июля1998 года № 145-ФЗ. Закон определяет его как «группировку доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации». КБК используется для составления и исполнения бюджетов и отчетности об их выполнении. Кроме того коды обеспечивают сопоставимость показателей.

Бюджетная классификация включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований.

Код бюджетной классификации используется в документах, когда одной из сторон является государство или его органы. В частности, КБК указывается в платежном поручении при уплате налогов, а также штрафов и других обязательных платежей в бюджет.

КБК состоит из 20 цифр, разделенных на четыре части и имеет следующий вид:

Первая часть называется «Администратор», состоит из трех знаков и определяет администратора поступлений (например, Федеральная налоговая служба - 182, Федеральная таможенная служба - 153, Пенсионный фонд - 392 и т. д.).

Вторая часть – «Вид доходов», с 4-го по 13-й знак включительно: «Группа», «Подгруппа», «Статья», «Элемент». Первая цифра показывает «Группу»: 1 - доходы, 2 – безвозмездные доходы, 3 – доходы от предпринимательской деятельности и т. д.

«Подгруппы» – это два знака. Например, 01 – налог на прибыль, 06 – на имущество, 07 – на пользование природными ресурсами, 08 – госпошлина, 16 – штрафы, санкции, возмещение убытков и т. п.

«Статья» (7-8-й разряды) и «Подстатья» (9-11-й) берутся из соответствующих расчетных документов строго в соответствии со значениями, приведенными в классификации доходов бюджетов Российской Федерации.

«Элемент» указывает следующий бюджетный уровень: 01 - федеральный, 02 - бюджет субъекта РФ, 03 - местный бюджет, 04 - городского округа, 05 - муниципального района, 06 - бюджет Пенсионного фонда РФ, 07 - Фонда соцстрахования и т. д.

Третья часть называется «Программа» и занимает следующие 4 знака, то есть с 14-го по 17-й. Служит для разделения налогов (код 1 000), пеней (2 000) и денежных взысканий (3 000).

Четвертая часть – «Экономическая классификация» - последние три знака: 110 - налоговые доходы, 120 - доходы от собственности, 130 - от оказания платных услуг, 140 - суммы принудительного изъятия и т. д.

В результате получается код, который необходимо указывать в поле «Назначение платежа» платежных поручений . В 2011 году, например, для налога на прибыль в федеральный бюджет использовался код 182 1 01 01011 01 1000 110, в бюджет субъектов РФ – 182 1 01 01012 02 1000 110, НДС - 182 1 03 01000 01 1000 110.

Коды устанавливаются приказами Министерства финансов . Изменения вносятся достаточно часто, поэтому лучше всего при проведении таких платежей сверяться со справочниками КБК, которые есть в Интернете.

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

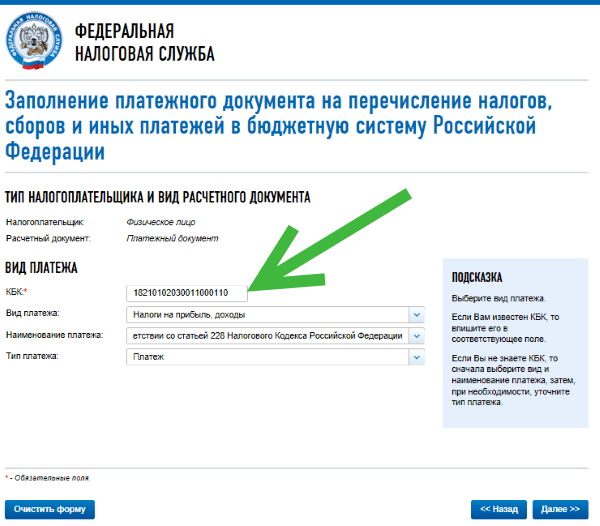

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Читайте также...

- Льготы для коренных малочисленных народов севера в россии Проблемы малочисленных российских народов

- На активных счетах отражается отражаются

- Как удачно и быстро продать квартиру с помощью сильных заговоров Чтобы быстро продать квартиру

- Кредитные страховки: как работают, какие обязательны и как их вернуть