«Введение налога на имущество физических лиц на основе кадастровой стоимости объектов недвижимости. Презентация на тему «Местные налоги Порядок исчисления налогов на имущество физических лиц

ПРЕЗЕНТАЦИЯ НА ТЕМУ: НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ Выполнила Ст. группы 22 ПС -305: Пасынкова Ю. В. Проверила: Белова И. А.

НАЛОГ Налог – обязательный индивидуальный безвозмездный платеж, взимаемый государством с хозяйствующих объектов и граждан в форме отчуждения принадлежащих им денежных средств

НАЛОГ Налог – обязательный индивидуальный безвозмездный платеж, взимаемый государством с хозяйствующих объектов и граждан в форме отчуждения принадлежащих им денежных средств

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.

Объектами налогообложения признаются следующие виды имущества: относятся находящиеся в собственности физических лиц жилой дом, квартира, комната, дача, гараж, иное строение, помещение и сооружение, доля в праве общей собственности в вышеперечисленных видах имущества.

Объектами налогообложения признаются следующие виды имущества: относятся находящиеся в собственности физических лиц жилой дом, квартира, комната, дача, гараж, иное строение, помещение и сооружение, доля в праве общей собственности в вышеперечисленных видах имущества.

СТАВКИ НАЛОГА Суммарная инвентаризационная стоимость Ставка налога имущества Жилых домов, квартир, дач и иных жилых строений, помещений и сооружений: до 300 тыс. руб. 0, 1 % 300 - 500 тыс. руб. 0, 2 % 500 и более тыс. руб. 0, 3 % Гаражей и иных нежилых строений, помещений и сооружений: до 300 тыс. руб. 0, 1 % 300 - 500 тыс. руб. 0, 3 % 500 и более тыс. руб. 2, 0 %

СТАВКИ НАЛОГА Суммарная инвентаризационная стоимость Ставка налога имущества Жилых домов, квартир, дач и иных жилых строений, помещений и сооружений: до 300 тыс. руб. 0, 1 % 300 - 500 тыс. руб. 0, 2 % 500 и более тыс. руб. 0, 3 % Гаражей и иных нежилых строений, помещений и сооружений: до 300 тыс. руб. 0, 1 % 300 - 500 тыс. руб. 0, 3 % 500 и более тыс. руб. 2, 0 %

СТАВКИ НАЛОГА Жилые дома, квартиры, дачи и иные жилые строения, помещения и сооружения: q до 300 т. р. 0, 1 % q 300 -500 т. р. 0, 2 % q 500 т. р. И более 0, 3 % Гаражи и иные нежилые строения, помещения и сооружения: q до 300 т. р. q 300 -500 т. р. q 500 т. р. И более 0, 1 % 0, 3 % 2, 0 %

СТАВКИ НАЛОГА Жилые дома, квартиры, дачи и иные жилые строения, помещения и сооружения: q до 300 т. р. 0, 1 % q 300 -500 т. р. 0, 2 % q 500 т. р. И более 0, 3 % Гаражи и иные нежилые строения, помещения и сооружения: q до 300 т. р. q 300 -500 т. р. q 500 т. р. И более 0, 1 % 0, 3 % 2, 0 %

ПОЯСНЕНИЕ В каждом муниципальном образовании действуют свои ставки налогообложения. Муниципалитетам предоставлено право дифференцировать ставки в установленных Законом пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. На основании пункта 2 статьи 5 Закона за строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких физических лиц, налог уплачивается каждым собственником соразмерно его доле в этих строениях, помещениях и сооружениях. Инвентаризационная стоимость доли в праве общей долевой собственности определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

ПОЯСНЕНИЕ В каждом муниципальном образовании действуют свои ставки налогообложения. Муниципалитетам предоставлено право дифференцировать ставки в установленных Законом пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. На основании пункта 2 статьи 5 Закона за строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких физических лиц, налог уплачивается каждым собственником соразмерно его доле в этих строениях, помещениях и сооружениях. Инвентаризационная стоимость доли в праве общей долевой собственности определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

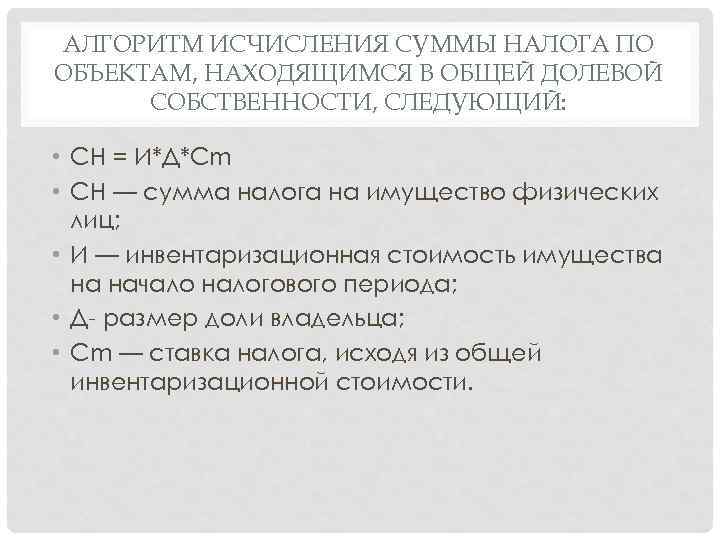

АЛГОРИТМ ИСЧИСЛЕНИЯ СУММЫ НАЛОГА ПО ОБЪЕКТАМ, НАХОДЯЩИМСЯ В ОБЩЕЙ ДОЛЕВОЙ СОБСТВЕННОСТИ, СЛЕДУЮЩИЙ: СН = И*Д*Cm СН - сумма налога на имущество физических лиц; И - инвентаризационная стоимость имущества на начало налогового периода; Д- размер доли владельца; Cm - ставка налога, исходя из общей инвентаризационной стоимости.

АЛГОРИТМ ИСЧИСЛЕНИЯ СУММЫ НАЛОГА ПО ОБЪЕКТАМ, НАХОДЯЩИМСЯ В ОБЩЕЙ ДОЛЕВОЙ СОБСТВЕННОСТИ, СЛЕДУЮЩИЙ: СН = И*Д*Cm СН - сумма налога на имущество физических лиц; И - инвентаризационная стоимость имущества на начало налогового периода; Д- размер доли владельца; Cm - ставка налога, исходя из общей инвентаризационной стоимости.

АЛГОРИТМ ИСЧИСЛЕНИЯ СУММЫ НАЛОГА ПО ОБЪЕКТАМ, НАХОДЯЩИМСЯ В ОБЩЕЙ СОВМЕСТНОЙ СОБСТВЕННОСТИ, СЛЕДУЮЩИЙ: СН = И/К*Cm СН - сумма налога на имущество физических лиц; И - инвентаризационная стоимость имущества на начало налогового периода; К - количество собственников; Cm - ставка налога, исходя из общей инвентаризационной стоимости.

АЛГОРИТМ ИСЧИСЛЕНИЯ СУММЫ НАЛОГА ПО ОБЪЕКТАМ, НАХОДЯЩИМСЯ В ОБЩЕЙ СОВМЕСТНОЙ СОБСТВЕННОСТИ, СЛЕДУЮЩИЙ: СН = И/К*Cm СН - сумма налога на имущество физических лиц; И - инвентаризационная стоимость имущества на начало налогового периода; К - количество собственников; Cm - ставка налога, исходя из общей инвентаризационной стоимости.

ЛЬГОТЫ. ОСВОБОЖДЕНЫ ОТ УПЛАТЫ НАЛОГА: Герои Советского Союза и Герои Российской Федерации, участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР; лица, подвергшихся воздействию радиации вследствие катастрофы на «Чернобыльской АЭС» и аварии в 1957 году на производственном объединении «Маяк» ; военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более; лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; члены семей военнослужащих, потерявших кормильца; пенсионеры, получающие российские пенсии; граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия; родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

ЛЬГОТЫ. ОСВОБОЖДЕНЫ ОТ УПЛАТЫ НАЛОГА: Герои Советского Союза и Герои Российской Федерации, участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР; лица, подвергшихся воздействию радиации вследствие катастрофы на «Чернобыльской АЭС» и аварии в 1957 году на производственном объединении «Маяк» ; военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более; лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; члены семей военнослужащих, потерявших кормильца; пенсионеры, получающие российские пенсии; граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия; родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

СУЩЕСТВУЮТ ЛЬГОТЫ, ПРЕДОСТАВЛЯЕМЫЕ ИСХОДЯ ИЗ ВИДА ИМУЩЕСТВА. со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования; с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 кв. м. и хозяйственных строений и сооружений общей площадью до 50 кв. м.

СУЩЕСТВУЮТ ЛЬГОТЫ, ПРЕДОСТАВЛЯЕМЫЕ ИСХОДЯ ИЗ ВИДА ИМУЩЕСТВА. со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования; с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 кв. м. и хозяйственных строений и сооружений общей площадью до 50 кв. м.

НАЛОГОВЫЙ ПЕРИОД НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ Налоговый период - календарный год. Отчетных периодов нет. Исчисление налога производится налоговыми органами на основании сведений, представленных в налоговый органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органами технической инвентаризации, по состоянию на 1 января текущего года. Сведения должны быть предоставляемы ежегодно не позднее 1 марта.

НАЛОГОВЫЙ ПЕРИОД НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ Налоговый период - календарный год. Отчетных периодов нет. Исчисление налога производится налоговыми органами на основании сведений, представленных в налоговый органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, а также органами технической инвентаризации, по состоянию на 1 января текущего года. Сведения должны быть предоставляемы ежегодно не позднее 1 марта.

СРОКИ ОПЛАТЫ Порядок и сроки уплаты налога устанавливаются решением органа местного самоуправления о налоге.

СРОКИ ОПЛАТЫ Порядок и сроки уплаты налога устанавливаются решением органа местного самоуправления о налоге.

Налог на имущество физических лиц, устанавливается НК РФ и

нормативными

правовыми

актами

представительных

органов

муниципальных образований.

Устанавливая налог, представительные органы муниципальных

образований

(законодательные

(представительные)

органы

государственной власти определяют налоговую ставку в пределах,

установленных настоящей главой, порядок и сроки уплаты налога.

НАЛОГОПЛАТЕЛЬЩИКИ

Налогоплательщиками признаются физические лица, обладающие

правом собственности на имущество, признаваемое объектом

налогообложения.

Объектом налогообложения признается расположенное в пределах

муниципального образования следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

НАЛОГОВАЯ БАЗА ОПРЕДЕЛЯЕТСЯ ДВУМЯ СПОСОБАМИ:

1. Исходя из их кадастровой стоимости,

Налоговая

база

определяется

в

отношении

каждого

объекта

налогообложения как его кадастровая стоимость, указанная в

государственном кадастре недвижимости по состоянию на 1 января года,

являющегося налоговым периодом.

В отношении объекта налогообложения, образованного в течение налогового

периода, налоговая база в данном налоговом периоде определяется как его

кадастровая стоимость на дату постановки такого объекта на

государственный кадастровый учет.

2. Исходя из их инвентаризационной стоимости,

Налоговая база определяется в отношении каждого объекта налогообложения

как его инвентаризационная стоимость, исчисленная с учетом коэффициентадефлятора на основании последних данных об инвентаризационной

стоимости, представленных в установленном порядке в налоговые органы до

1 марта 2013 года.НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются нормативными правовыми актами

представительных органов муниципальных образований в зависимости от

применяемого порядка определения налоговой базы

В случае определения налоговой базы исходя из кадастровой стоимости

объекта налогообложения налоговые ставки не превышают:

1) 0,1 процента в отношении:

жилых домов, жилых помещений;

объектов незавершенного строительства в случае, если проектируемым

назначением таких объектов является жилой дом;

единых недвижимых комплексов, в состав которых входит хотя бы одно

жилое помещение (жилой дом);

гаражей и машино-мест;

хозяйственных строений или сооружений, площадь каждого из которых

не превышает 50 квадратных метров и которые расположены на земельных

участках, предоставленных для ведения личного подсобного;

2) 2 процентов в отношении объектов налогообложения кадастровая

стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

В случае определения налоговой базы исходя из инвентаризационной

стоимости налоговые ставки устанавливаются на основе умноженной на

коэффициент-дефлятор суммарной инвентаризационной стоимости объектов

налогообложения,

принадлежащих

на

праве

собственности

налогоплательщику:

Суммарная инвентаризационная стоимость объектов

налогообложения, умноженная на коэффициент-дефлятор

Ставка налога

До 300 000 рублей включительно

До 0,1 процента

включительно

Свыше 300 000 до 500 000 рублей включительно

Свыше 0,1 до

0,3 процента

включительно

Свыше 500 000 рублей

Свыше 0,3 до

2,0 процента

включительно

5НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

НАЛОГОВЫЕ ЛЬГОТЫ

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные

орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны и Великой Отечественной войны, других боевых

операций по защите СССР, а также ветераны боевых действий;

5) военнослужащие, а также граждане, уволенные с военной службы по достижении

предельного возраста пребывания на военной службе, состоянию здоровья, имеющие

общую продолжительность военной службы 20 лет и более;

6) члены семей военнослужащих, потерявших кормильца;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном

пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет

(соответственно мужчины и женщины);

11) родители и супруги военнослужащих и государственных служащих, погибших при

исполнении служебных обязанностей;

15) физические лица - в отношении хозяйственных строений или сооружений, площадь

каждого из которых не превышает 50 квадратных метров и которые расположены на

земельных участках, предоставленных для ведения личного подсобного, дачного

хозяйства, огородничества, садоводства или индивидуального жилищного

строительства.НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Налоговая льгота предоставляется в отношении одного объекта

налогообложения каждого вида по выбору налогоплательщика вне

зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов

объектов налогообложения:

1) квартира или комната;

2) жилой дом;

3) помещение или сооружение, указанные в пп. 14 п. 1 ст. 407 НК РФ;

4) хозяйственное строение или сооружение, указанные в пп. 15 п. 1 ст.

407 НК РФ;

5) гараж или машино-место.

Лицо, имеющее право на налоговую льготу, представляет в налоговый

орган заявление о предоставлении льготы и документы, подтверждающие

право налогоплательщика на налоговую льготу.

Уведомление о выбранных объектах налогообложения, в отношении

которых предоставляется налоговая льгота, представляется до 1 ноября года,

являющегося налоговым периодом, начиная с которого в отношении

указанных объектов применяется налоговая льгота.НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

ПОРЯДОК ИСЧИСЛЕНИЯ СУММЫ НАЛОГА:

Сумма налога исчисляется налоговыми органами по истечении налогового

периода отдельно по каждому объекту налогообложения как

соответствующая налоговой ставке процентная доля налоговой базы.

Налог подлежит уплате налогоплательщиками в срок не позднее 1 октября

года, следующего за истекшим налоговым периодом.

Чтобы посмотреть презентацию с картинками, оформлением и слайдами, скачайте ее файл и откройте в PowerPoint

на своем компьютере.

Текстовое содержимое слайдов презентации:

Тема: «Местные налоги»Савина И.А.Преподаватель Томского техникума железнодорожного транспорта – филиала СГУПС

Местные налогиналоги и сборы, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований 2

Местные налоги3

Местные налогиМестные налоги взимаются на всей территории Российской Федерации. К местным налогам относятся: земельный налог; налог на имущество физических лиц.4

Земельный налог5

Налогоплательщики6Организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения: на праве собственности; на праве постоянного (бессрочного) пользования; на праве пожизненного наследуемого владения.Доказательством зарегистрированных прав признается запись в Едином государственном реестре прав на недвижимое имущество и сделок с ним (ЕГРП). Данная норма закреплена в ст. 2 Федерального закона от 21.07.1997 № 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним". Проведенная запись в реестре удостоверяется свидетельством о государственной регистрации прав.

Не признаются налогоплательщиками7организации и физические лица в отношении земельных участков:находящихся у них на праве безвозмездного срочного пользования;переданных им по договору аренды.

Объект налогообложенияЗемельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Земельный участок должен быть сформирован и поставлен на кадастровый учет.

Объекты налогообложенияземельные участки, приобретенные в собственность граждан и юридических лиц, в том числе земельные участки, находящиеся в общей долевой собственности;земельные участки, предоставленные в постоянное (бессрочное) пользование государственным и муниципальным учреждениям, казенным предприятиям, центрам исторического наследия президентов Российской Федерации, прекративших исполнение своих полномочий, а также органам государственной власти и органам местного самоуправления;земельные участки, принадлежащие на праве пожизненного наследуемого владения физическим лицам.

Не признаются объектом налогообложения

Налоговая базакадастровая стоимость земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом.В отношении долей в праве общейсобственности на земельный участок, в отношении которых налогоплатель-щиками признаются разные лица либо установлены различные налоговые ставки налоговая база определяется отдельно в отношении каждой доли.

Налоговая база общей собственности В отношении земельных участков, находящихся в общей долевой собственности, налоговая база определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности. В отношении земельных участков, находящихся в общей совместной собственности, налоговая база определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Определение налоговой базыНалоговая база определяется на основании сведений государственного кадастра недвижимости.Юридические лица определяют налоговую базу самостоятельно.Для физических лиц налоговую базу определяют налоговые органы.

Уменьшение налоговой базыВ соответствии с п.5 ст.391 Налогового кодекса РФ налоговая база уменьшается на 10 000 рублей для следующих категорий физических лиц:- Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;- инвалидов I - II группы; инвалидов с детства;- ветеранов и инвалидов Великой Отечественной войны и боевых действий;- физических лиц, имеющих право на получение социальной поддержки в связи с подвержением воздействию радиации; принимавших непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; получивших или перенесших лучевую болезнь в результате работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Налоговый и отчетный периодыНалоговым периодом признается календарный год. Отчетные периоды установлены только для юридических лиц и индивидуальных предпринимателей - первый квартал, второй квартал и третий квартал календарного года.

Налоговые ставкиНалоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать значений, определенных ст. 394 Налогового кодекса РФ

Налоговые ставки

Освобождены от уплатыорганизации и учреждения уголовно-исполнительной системы;организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;религиозные организации;общероссийские общественные организации инвалидов;организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов;

Освобождены от уплатыфизические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов;организации народных художественных промыслов;организации - резиденты особой экономической зоны;организации, признаваемые управляющими компаниями в соответствии с Федеральным законом «Об инновационном центре «Сколково».

Порядок исчисления налогаНалог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы по формуле:

Исчисление авансовых платежейСумма авансовых платежей по истечении первого, второго и третьего квартала определяется по формуле:

Исчисление за неполный налоговый период

Порядок и сроки уплаты для юридических лицуплачивают авансовые платежи равными долями, в следующие сроки:за первый квартал - не позднее 05 маяза второй квартал - не позднее 05 августаза третий квартал - не позднее 05 ноябряПо истечении налогового периода налог уплачивается не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Порядок и сроки уплаты для физических лицНалог уплачивается до 15 ноября года, следующего за истекшим налоговым периодом на основании уведомления, выставленного налоговыми органами. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налог на имущество физических лиц

Налогоплательщики

Объект налогообложения

Налоговая база

Налоговые ставки

Налоговые льготыГерои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;инвалиды I и II групп, инвалиды с детства;участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР;лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны;

Налоговые льготылица, имеющие право на получение социальной поддержки в связи с подвержением воздействию радиации вследствие катастрофы на Чернобыльской АЭС, аварии на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча; военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

Налоговые льготычлены семей военнослужащих, потерявших кормильца.пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством;граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;другие категории физических лиц.

Порядок исчисления и уплатыНалог исчисляется налоговыми органами на основании данных об инвентаризационной стоимости по состоянию на 01 января каждого года.По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

Порядок исчисления и уплатыЗа строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

Сроки уплаты и перерасчетУплата налога производится не позднее 1 ноября года, следующего за годом, за который исчислен налог. Налоговые уведомления об уплате налога на имущество физических лиц вручаются плательщикам налоговыми органами не позднее 30 дней до наступления срока платежа.Перерасчет суммы налога в отношении лиц, которые обязаны уплачивать налог на основании налогового уведомления, допускается не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с перерасчетом суммы налога.

Приложенные файлы

Cлайд 1

Cлайд 2

Кто признается плательщиком налога на имущество физических лиц? Плательщиками налога на имущество физических лиц признаются граждане, имеющие в собственности жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения. При этом, если имущество находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе.

Кто признается плательщиком налога на имущество физических лиц? Плательщиками налога на имущество физических лиц признаются граждане, имеющие в собственности жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения. При этом, если имущество находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе.

Cлайд 3

Объект налогообложения Объектами налогообложения признаются следующие виды имущества: -жилые дома -квартиры -дачи -гаражи -иные строения, помещения и сооружения.

Объект налогообложения Объектами налогообложения признаются следующие виды имущества: -жилые дома -квартиры -дачи -гаражи -иные строения, помещения и сооружения.

Cлайд 4

Ставки налога Поскольку налог на имущество физических лиц является местным налогом, ставки налога на строения, помещения, сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления. Ставки налога устанавливаются в зависимости от суммарной инвентризационной стоимости имущества.

Ставки налога Поскольку налог на имущество физических лиц является местным налогом, ставки налога на строения, помещения, сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления. Ставки налога устанавливаются в зависимости от суммарной инвентризационной стоимости имущества.

Cлайд 5

Ставки налога Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от: 1) суммарной инвентаризационной стоимости; 2) типа использования; 3) иных критериев. Ставки могут устанавливаться в зависимости от того, жилое то помещение или нежилое, используется для хозяйственных или коммерческих нужд, кирпичное, блочное или построено из дерева и т.п.Налоги зачисляются в местный бюджет по месту нахождению объекта налогооблажения.

Ставки налога Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от: 1) суммарной инвентаризационной стоимости; 2) типа использования; 3) иных критериев. Ставки могут устанавливаться в зависимости от того, жилое то помещение или нежилое, используется для хозяйственных или коммерческих нужд, кирпичное, блочное или построено из дерева и т.п.Налоги зачисляются в местный бюджет по месту нахождению объекта налогооблажения.

Cлайд 6

Налоговая база 1. Налоговая база по налогу определяется как инвентаризационная стоимость объектов недвижимого имущества, признаваемых объектом налогообложения в соответствии со статьей 388 настоящего Кодекса. 2. Методика определения инвентаризационной стоимости объектов недвижимого имущества утверждается в порядке, определяемом Правительством Российской Федерации.

Налоговая база 1. Налоговая база по налогу определяется как инвентаризационная стоимость объектов недвижимого имущества, признаваемых объектом налогообложения в соответствии со статьей 388 настоящего Кодекса. 2. Методика определения инвентаризационной стоимости объектов недвижимого имущества утверждается в порядке, определяемом Правительством Российской Федерации.

Cлайд 7

Льготы по налогам От уплаты налога на имущество физических лиц освобождаются следующие категории граждан: 1) Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы 3-х степеней 2) Инвалиды 1 и 2 групп, инвалиды с детства 3) участники гражданской и Великой Отечественной войн, других боевых операций. 4) лица вольнонаемного состава Советской Армии, Военно-морского флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны. 5) граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС 7) члены семей военнослужащих, потерявших кормильца.

Льготы по налогам От уплаты налога на имущество физических лиц освобождаются следующие категории граждан: 1) Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы 3-х степеней 2) Инвалиды 1 и 2 групп, инвалиды с детства 3) участники гражданской и Великой Отечественной войн, других боевых операций. 4) лица вольнонаемного состава Советской Армии, Военно-морского флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны. 5) граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС 7) члены семей военнослужащих, потерявших кормильца.

Cлайд 8

Являются ли несовершеннолетние дети налогоплательщиками налога на имущество физических лиц? Да, являются. Налог на имущество за своего несовершеннолетнего ребенка должны уплачивать его родители, усыновители или опекуны, так как в соответствии с пунктом 2 статьи 27 Налогового кодекса Российской Федерации имущественную ответственность по сделкам малолетнего несут его законные представители.

Являются ли несовершеннолетние дети налогоплательщиками налога на имущество физических лиц? Да, являются. Налог на имущество за своего несовершеннолетнего ребенка должны уплачивать его родители, усыновители или опекуны, так как в соответствии с пунктом 2 статьи 27 Налогового кодекса Российской Федерации имущественную ответственность по сделкам малолетнего несут его законные представители.

Cлайд 9

Порядок исчисления налогов на имущество физических лиц Налог исчисляется налоговым органом по месту нахождения объектов налогообложения. В случае, когда физическое лицо не проживает по месту нахождения имущества, признаваемого объектом налогообложения, налоговое уведомление на уплату исчисленного налога направляется налогоплательщику по почте заказным письмом по адресу его места жительства. Налог исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.

Порядок исчисления налогов на имущество физических лиц Налог исчисляется налоговым органом по месту нахождения объектов налогообложения. В случае, когда физическое лицо не проживает по месту нахождения имущества, признаваемого объектом налогообложения, налоговое уведомление на уплату исчисленного налога направляется налогоплательщику по почте заказным письмом по адресу его места жительства. Налог исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.

Нажав на кнопку "Скачать архив", вы скачаете нужный вам файл совершенно бесплатно.

Перед скачиванием данного файла вспомните о тех хороших рефератах, контрольных, курсовых, дипломных работах, статьях и других документах, которые лежат невостребованными в вашем компьютере. Это ваш труд, он должен участвовать в развитии общества и приносить пользу людям. Найдите эти работы и отправьте в базу знаний.

Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку "Скачать архив"

Подобные документы

Составные элементы налога на имущество физических лиц, объекты налогообложения, ставки налога на строения, помещения и сооружения. Льготы по налогу, категории граждан, освобождаемых от уплаты налога. Порядок исчисления, правила и сроки уплаты налога.

реферат , добавлен 13.08.2010

Определение нормативными правовыми актами представительных органов местного самоуправления ставки налога на строения и сооружения в зависимости от суммарной инвентаризационной стоимости. Категории граждан, освобожденных от уплаты налогов на имущество.

реферат , добавлен 19.01.2015

Плательщики налога на имущество и особенности их определения в отдельных случаях, определение объекта налогообложения, ставки налога. Пример расчета индивидуального и корпоративного подоходного налога, социального налога, налога на транспортные средства.

контрольная работа , добавлен 07.02.2011

Экономическая сущность налога на имущество организаций, плательщики и объект налога на имущество организаций. Определение налоговой базы и налоговые льготы. Особенности расчета данного налога, действующие ставки, влияние на финансовые результаты.

курсовая работа , добавлен 17.03.2012

Общее понятие налога на имущество физических лиц. Порядок исчисления и уплаты налога. Категории граждан, которые освобождаются от уплаты налога. Условия изменения налога на имущество физических лиц. Мнение заместителя министра финансов РФ С. Шаталова.

реферат , добавлен 25.12.2013

Нормативное регулирование по налогу на имущество физических лиц. Объект налога, порядок исчисления налоговой базы налога на имущество физических лиц, налоговый период. Ставки налога, льготы по налогу, сроки уплаты, ответственность налогоплательщиков.

реферат , добавлен 30.11.2007

Нормативное регулирование по налогу на имущество физических лиц. Объект налога и плательщики. Порядок исчисления налоговой базы. Ставки, льготы, в том числе установленные законодательством РФ и решением представительных органов муниципального образования.

курсовая работа , добавлен 31.08.2010