Сколько процентов составляет ндфл в россии? Налоговые ставки ндфл Ставка подоходного налога в

Непосредственное влияние на доходы граждан оказывает подоходный налог с заработной платы. Именно поэтому каждого трудоустроенного гражданина интересует вопрос о том, как рассчитать подоходный налог с зарплаты в 2019 году, сколько процентов он составляет, кто не является плательщиком НДФЛ, а также как рассчитать подоходный налог с зарплаты и кто вправе применять налоговые вычеты.

В нашей статье мы рассмотрим все эти вопросы и нюансы, касающиеся НДФЛ в 2019 году.

НДФЛ — это обязательный налог, который удерживается с доходов, получаемых каждым трудоустроенным гражданином РФ. Он удерживается с первой полученной человеком зарплаты.

Обычно НДФЛ облагаются все виды доходов. Исключение составляют небольшой список компенсаций.

Ставка по НДФЛ, в зависимости от дохода, составляет от 9% до 35%.

Ставка НДФЛ 9% в 2019 году применяется к:

- процентам по облигациям с ипотечным покрытием, эмитированным до первого января 2007 года;

- к полученным дивидентам до 2015 года.

Ставка НДФЛ 13% в 2019 году применяется к:

- доходам работников, являющихся налоговыми резидентами РФ. К таким доходам относятся: зарплата, доходы от реализации имущества, вознаграждения по гражданско-правовым договорам, дивиденды;

- к доходам от осуществления трудовой деятельности, в качестве высококвалифицированного специалиста в соответствии с законом «О правовом положении иностранных граждан в РФ»;

- к доходам от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ;

- к доходам граждан ЕАЭС, беженцев и иммигрантов, работающих на территории РФ.

Налоговыми резидентами считаются работники, которые фактически пребывают в РФ не меньше 183-х календарных дней на протяжении последнего года.

Ставка НДФЛ 15% в 2019 году применяется к:

- доходам, полученным учредителями доверительного управления ипотечным покрытием. Получать такие доходы требуется на основе ипотечных сертификатов участия, которые выданы управляющим ипотечным покрытием до первого января 2007 года;

- дивиденды, полученные от компаний РФ гражданами, не являющимися налоговыми резидентами России.

Ставка НДФЛ 30% применяется к:

- вознаграждениям и выигрышам в организуемых играх, конкурсах и прочих рекламных мероприятиях, если их годовая сумма превышает 4 000 рублей.

Ставка НДФЛ 35% применяется к:

- процентам по банковским вкладам в части их превышения над величиной процентов.

Подоходный налог удерживается одновременно с начислением заработной платы.

Доходы, подлежащие обложению НДФЛ, следующие:

1. Заработная плата (по трудовому договору или по контракту).

2. Прибыль от сдачи в наем объектов недвижимого имущества.

3. Дивиденды от участия в прибыли компаний.

4. Призы и полученные выигрыши.

5. Полученная материальная выгода.

6. Продажа автомобиля или недвижимости, а также продажа ценных бумаг или долей в ООО.

Помимо вышеперечисленного, обложению НДФЛ также подлежат:

- оклад;

- премии;

- единовременные поощрения;

- надбавки за выслугу лет;

- и территориальные повышающие коэффициенты.

Облагаются НДФЛ следующие доходы в случае превышения установленного по ним лимита:

- подарки, если их годовая стоимость превышает четыре тысячи рублей;

- материальная помощь, если в течение года ее размер превысил четыре тысячи рублей;

- материальная помощь, полученная в случае рождения ребенка, если ее размер превысил пятьдесят тысяч рублей;

- выходные пособия, размер которых выше трехкратной средней заработной платы;

- суточные, превышающие семьсот рублей в день для командировок по РФ и 2 500 рублей для командировок за границу.

Не подлежат обложению подоходным налогом следующие выплаты:

- материальная помощь;

- донорские вознаграждения;

- алименты;

- пенсии;

- стипендии;

- выходное пособие при увольнении;

- возмещение ущерба от причинения увечья;

- командировочные расходы;

- компенсационные выплаты.

Следует отметить, что в большинстве случаев ставка по НДФЛ составляет 13%. В законодательстве РФ содержится налоговая база, а также дается определение налоговой базы.

Обратите внимание, что порядок начисления регламентируется Налоговым кодексом. Статья 210 (регулирует общий порядок удержания подоходного налога с зарплаты для организаций и работников предприятий). Статья 217 содержит сведения относительно не облагаемых налогом доходов. Статьи 218-221 содержат информацию о налоговых вычетах. Статья 224 регулирует ставку по НДФЛ на заработную плату и другие доходы.

Распределение удержанных средств по НФДЛ

В соответствии со статьей 13 НК РФ, НДФЛ является федеральным налогом. Средства, полученные от его удержания, поступают в местные и региональные бюджеты. В Бюджетном кодексе говориться о том, что НДФЛ зачисляется в бюджеты:

- субъектов РФ — 70%;

- поселений — 10%;

- муниципальных районов — 20%.

Отметим, что участник сделки, который не получил желаемый результат в определенные сроки, вправе требовать неустойку.

Алгоритм расчета НДФЛ

Подоходный налог с зарплаты в 2019 году рассчитывается по следующему алгоритму:

1. Производится полное начисление зарплаты, с учетом всех доплат и коэффициентов (за отчетный период).

2. Определяется, все ли виды начисленных доходов облагаются налогом.

3. Выясняется статус налогоплательщика для расчета НДФЛ.

4. Определяется право налогоплательщика на налоговый вычет.

5. Из общей суммы начисленного дохода следует отнять сумму, которая не подлежит налогообложению и сумму налогового вычета (при его наличии).

6. От полученной суммы дохода произвести расчет НДФЛ.

Напомним, что для налогового резидента РФ сумма налога составит 13%, для нерезидентов — 30%.

Подоходный налог с зарплаты работодатель удержать в день фактической выплаты зарплаты и перечислить в бюджет не позже дня следующего за днем фактической выплаты.

НДФЛ для резидентов и нерезидентов

Законодательство РФ очень четко дает определение резидентов и нерезидентов. Налоговым резидентом является гражданин, который находился на территории РФ 183 дня на протяжении календарного года.

Статус резидента могут иметь такие категории:

- гражданин РФ;

- иностранный гражданин;

- лицо без гражданства.

Таким образом, статус налогового резидента может иметь любое физическое лицо, вне зависимости от гражданства и места проживания.

Для определения статуса налогового резидента стоит учитывать любой двенадцатимесячный период, который начинается в одном году и заканчивается в следующем. Окончательный статус определяется по окончании года как налогового периода. Для этого необходимо сложить все календарные дни нахождения плательщика в РФ.

Определение статуса происходит каждый раз при выплате доходов. Как уже было отмечено размер НДФЛ для резидентов — 13%, для нерезидентов — 30%.

Применение налоговых вычетов

В соответствии с алгоритмом расчета НДФЛ, следует выяснить, вправе ли гражданин применять налоговые вычеты, которые в свою очередь делятся на следующие виды:

1. Стандартные.

2. Социальные.

3. Профессиональные.

4. Имущественные.

К стандартным налоговым вычетам относятся льготы, установленные законодательно. Их размер составляет 500, 1400 и 3000 рублей.

Вычет в размере 500 рублей предоставляется:

- участникам ВОВ и боевых действий;

- инвалидам I и II гр.;

- Героям Советского Союза и России;

- военным в отставке, участникам боевых действий;

- лицам, пострадавшим от аварии на ЧАЭС и ПО «Маяк» и прочее.

Вычет в размере 1400 рублей предоставляется родителям первого и второго несовершеннолетнего ребенка.

Вычет в размере 3000 рублей предоставляется:

- ликвидаторам аварий на Чернобыльской АЭС и ПО «Маяк», которые получили инвалидность (лучевую болезнь);

- родителям (людям), которые опекают троих (четверых) детей, или ребенка — инвалида;

- инвалидам ВОВ и военнослужащим, которые получили инвалидность в ходе боевых операций;

- лицам, которые принимали участие в испытаниях ядерного оружия и др.

Если налогоплательщик подпадает под несколько категорий налоговых вычетов, то учитывается более высокая сумма вычета. Вычеты не могут суммироваться.

Нужно отметить, что все стандартные вычеты применяются и суммируются работодателем.

Стандартные вычеты не зависят от наличия или отсутствия следующих факторов: размер дохода, состава семьи или получения других вычетов. Практически стандартный вычет представляет собой сумму, которая ежемесячно вычитается из зарплаты перед тем, как на нее будут начислен налог на доход.

Например

Зарплата работника 2 4000 рублей, работник имеет одного ребенка. Следовательно, для расчета НДФЛ зарплату уменьшают на налоговый вычет, и затем с полученной суммы вычисляют 13%:

(24000 - 1400) х 13% = 2 938 рублей

Оформление стандартного вычета предполагает выполнение ряда условий:

- в семье имеется ребенок;

- родитель работает и является налоговым резидентом РФ;

- с дохода родителя удерживается налог на доход.

Стандартный вычет на ребенка имеет право использовать каждый из родителей, в том числе тот родитель, который не живет с семьей.

В случае, если один из родителей отказывается использовать стандартный налоговый вычет на детей, согласно ст.218 НК РФ, второй родитель вправе использовать удвоенную сумму вычета.

В удвоенном размере стандартный вычет может быть реализован для следующих лиц:

- для матерей-одиночек, родивших ребенка без мужа, если в документах о рождении ребенка (детей) не указан отец или указан со слов матери, а совместное заявление в ЗАГС о регистрации ребенка от родителей не подавалось;

- для единоличного усыновителя, независимо от его пола, в случае если усыновитель не находится в браке;

- для вдовы или вдовца после смерти второго супруга;

- для родителя, если второй родитель добровольно составил письменный отказ от возможности получать вычет на ребенка со своей зарплаты.

Социальные, профессиональные и имущественные вычеты контролируются налогоплательщиком, а не предприятием.

Для получения налогового вычета, граждане подают в налоговую инспекцию декларацию о доходах за прошедший год. К ней необходимо приложить документы, подтверждающие понесенные расходы.

Обратите внимание, что в расчет налоговой базы входят:

- оклады;

- тарифы;

- премии;

- надбавки;

- повышающие коэффициенты.

Если у работника в отчетном периоде не было заработка (например, он находился в отпуске или болел), налог рассчитывается из среднего заработка.

Работники, работающие по договору подряда, выплачивают НДФЛ в обычном порядке.

Подоходный налог с минимальной зарплаты

При получении минимальной заработной платы, подоходный налог рассчитывается и удерживается в обычном порядке. В РФ не существует минимального предела размера заработной платы, с которой не начисляется подоходный налог. Независимо от размера заработной платы подоходный налог в любом случае должен рассчитываться и удерживаться по соответствующим ставкам 13% для резидентов или 30% для не резедентов.

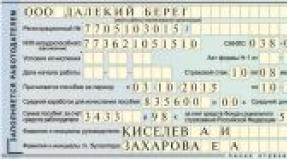

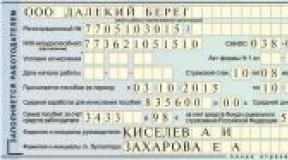

Справка 2-НДФЛ

Справка 2-НДФЛ — документ, который работодатель выдает работнику за определенный период. Это может быть год или 6 месяцев. Документ необходим для начисления подоходного налога с зарплаты.

Справка 2-НДФЛ содержит такие сведения:

- о работодателе;

- данные о сотруднике;

- суммарный и помесячный доход работника, облагаемый по установленной ставке;

- данные о вычетах (с кодовым обозначением);

- сумма удержанного НДФЛ.

Работник может получить документ в бухгалтерии компании. Срок получения этого документа — не более трех дней.

На справке должны быть такие реквизиты как виза руководителя и печать организации.

Справка 2-НДФЛ может понадобиться при получении крупных займов в банке, ипотечных кредитах. В документе нельзя делать исправлений. С 2019 года справка 2-НДФЛ, выданная работнику и справка 2-НДФЛ для предоставления в налоговую инспекцию имеют различия. Узнать подробности и скачать оба бланка . До 2019 года эти справки имели идентичную форму.

Формула расчета НДФЛ

НДФЛ = НБ х РНС / 100, где:

НБ — налоговая база;

РНС — размер налоговой ставки, определенной для каждого конкретного налогоплательщика.

Возврат подоходного налога с зарплаты

Иногда возникает ситуация, когда налогоплательщик вправе вернуть сумму уплаченного налога с заработной платы. При этом у него должны быть основания для налогового вычета.

Возврат НДФЛ и есть имущественный или социальный вычет.

Основания для возврата НДФЛ могут быть следующие:

- при строительстве (покупке) жилья;

- при ипотечном кредите;

- при обучении детей или собственном обучении;

- при покупке лекарств (лечении) и прочее.

Для возврата подоходного налога необходимо подать декларацию по доходам и приложить документы, которые подтверждают расходы.

Как сделать бухгалтерскую проводку?

Начисление и удержание НДФЛ нужно оформлять в бухгалтерском учете проводками. К примеру, это может выглядеть так:

Дебет 70 Кредит 68 — Субсчет НДФЛ — удержан налог с заработка сотрудника.

Дебет 76 Кредит 68 — Субсчет НДФЛ — удержан налог с суммы договора подряда.

В целом в бухгалтерском учете нет никаких сложностей с оформлением операций по НДФЛ. Обычно трудности возникают с возвратом подоходного налога с зарплаты.

Если у вас остались невыясненные вопросы о том, как рассчитать подоходный налог с зарплаты в 2019 году, вы можете задать их в комментариях к данной публикации. Наши консультанты постараются помочь всем обратившимся.

В силу приказа ФНС от 18.12.2018 № ММВ-7-21/814 меняется форма налоговых уведомлений, которые направляют физическим лицам для оплаты имущественных налогов и НДФЛ. Теперь в нее включают информацию для перечисления налогов в бюджет, поэтому вместе с уведомлением больше не направляют отдельно платежные документы - квитанции по…

Удерживать ли НДФЛ с аренды автомобиля у сотрудника в 2019? У компании возникла потребность в машине. Руководитель договорился о том, чтобы арендовать машину у одного из сотрудников. Теперь бухгалтеру предстоит разобраться с налогами по данной операции. Один из самых серьезных – уплата налога на доходы…

В компанию устраивается работать иностранец, не имеющий статуса резидента РФ. Какая ставка НДФЛ с нерезидентов в 2019 году взимается в бюджет? Правда ли, что ставки планируют снизить? В компанию устраивается работать иностранец, не имеющий статуса резидента РФ. Расскажем о последних новостях по этому вопросу. Какие…

Нужно ли удерживать НДФЛ при покупке автомобиля у физического лица? Компания (юридическое лицо) планирует приобрести машину на вторичном рынке. Причем продавцом выступает не автосалон, а непосредственный владелец. В связи с этим перед бухгалтером встал вопрос о налогообложении данной сделки. Стоит ли выполнять обязанности налогового агента…

Одна из форм обязательной отчетности – 6-НДФЛ. Сдают ее все налоговые агенты. То есть ИП и организации, выплачивающие доходы своим сотрудникам и иным физлицам (например, по гражданским договорам). При этом камеральная налоговая проверка 6-НДФЛ – обязательная процедура, которую проводят инспекторы. О ее ходе и особенностях…

Следует ли удерживать НДФЛ при уменьшении уставного капитала? Общество снижает размер УК и выплачивает деньги учредителям. Правильный ответ на этот вопрос – в статье. Когда нужно Общество с ограниченной ответственностью может уменьшить уставный капитал по своему усмотрению. Также законодательство устанавливает случаи, когда уменьшение капитала обязательно…

21-22 мая 2019 года в Москве проходит ежегодная конференция "Российский фондовый рынок-2019", организованная Национальной ассоциацией участников фондового рынка при поддержке СРО "Национальная финансовая ассоциация". В рамках конференции заместитель министра финансов России Алексей Моисеев сообщил, что необходимо упразднить налоговый вычет, предоставляемый в сумме, внесенной на индивидуальный…

20 мая состоялся X съезд Федерации Независимых профсоюзов России. В рамках его проведения председатель ФНПР Михаил Шмаков озвучил 3 ключевых предложения. Во-первых, предложено установить в Трудовом кодексе РФ обязанность для всех работодателей (независимо от формы собственности организации) индексировать зарплату персонала раз в год на прогнозный…

С подоходным налогом знакомо практически все взрослое население России и даже некоторые активные и продвинутые старшеклассники. Официально подоходный налог называется НДФЛ - налог на доходы физических лиц. О том, какие именно доходы облагаются подоходным налогом, размере подоходного налога, льготах по нему и порядке возмещения подоходного налога мы поговорим в статье ниже.

Что такое подоходный налог

Подоходный налог - это налог на доходы физических лиц, прямой федеральный налог. 85% сборов от его взимания перечисляются в бюджет того субъекта РФ, где он был собран, а остаток идет в местные бюджеты.

Обратите внимание: доходами физлица следует считать деньги и имущества, которое физлицо получило от юрлица или другого постороннего человека без обязательства вернуть. А вот аналогичное получение ценностей от членов семьи и близких родственников доходом для обложения НДФЛ признавать нельзя - это перераспределение внутри семьи ранее полученных доходов.

История подоходного налога в России начинается с 1812 года, когда был введен налог на доходы для помещиков на принадлежащую им недвижимость. Шкала была прогрессивной и имелся даже необлагаемый минимум в размере 500 руб. в год - на тот момент эта сумма равнялась стоимости двух небольших домов в Санкт-Петербурге. В советское время с НДФЛ много экспериментировали и даже на некоторое время отменяли. Уже в современной России в 1992 году ввели прогрессивную шкалу налогообложения, причем максимальная ставка составляла 40%. Нынешняя основная ставка НДФЛ 13% была введена в 2001 году, при этом налогом одинаково облагаются доходы независимо от их размера.

На уровень подоходного налога с физических лиц влияет происхождение доходов. В 2016 году в России размер подоходного налога для физических лиц составляет:

- 13% - основная налоговая ставка, применяется для трудовых доходов страны от трудовой деятельности, предпринимательской деятельности на ОСН, сдачи в аренду и продажи имущества, получения дивидендов от участия в деятельности организаций;

- 9% - для доходов в виде процентов по некоторым облигациям, ранее 9% взимали с доходов в виде дивидендов, сейчас дивиденды облагаются НДФЛ в размере 13%;

- 30% - доходы физлиц-нерезидентов страны, кроме высококвалифицированных специалистов и беженцев;

- 15% - для дивидендов от участия в деятельности российских компаний иностранных граждан-нерезидентов;

- 35% - для выигрышей в конкурсах и играх свыше 4 000 руб., доходов по вкладам в банках.

В своей трудовой деятельности гражданин чаще всего сталкивается со ставкой НДФЛ 13%. Платят этот налог все лица, имеющие доход на территории нашей страны - как граждане, так и неграждане и лица без гражданства. Следует заметить, что не каждый доход человека - предмет обложения НДФЛ. Доходами не являются разного рода пособия, пенсии, компенсации от государства (кроме пособия по временной нетрудоспособности, с ним мы подробнее познакомимся ниже) и работодателя, алименты, научные гранты, международные и российские премии, доходы от получения имущества в наследство.

Подоходный налог с зарплаты

Что такое подоходный налог с заработной платы - эта та сумма денег, которую удерживает работодатель с выплат в рамках трудовых отношений работнику. Сам сотрудник к расчету и перечислению НДФЛ отношения не имеет - государством эта обязанность возложена на работодателя, который выступает в данном случае налоговым агентом. В этом состоит отличие подоходного налога от взносов во внебюджетные фонды: оба платежа рассчитываются с фонда оплаты труда, но взносы - это траты самого работодателя, а НДФЛ он платит не из «кармана» компании, а из зарплаты самого работника. При этом работодатель должен не только рассчитывать, удерживать и перечислять в бюджет личный подоходный налог каждого работника, но и отчитываться по этим расчетам в налоговую службу:

- - справки, передаваемые компанией ежегодно на каждого сотрудника, который в течение отчетного периода получал в компании какой-либо доход;

- 6-НДФЛ - расчет был введен в 2016 году, сдается ежеквартально и содержит информацию о начисленных, удержанных и перечисленных суммах НДФЛ в бюджет в целом по компании.

Справки 2-НДФЛ бухгалтер составляет не только раз в год обязательно, но и по просьбе работника для предоставления в банковские учреждения - 2-НДФЛ подтверждает доход сотрудника и дает работникам банка информацию для анализа платежеспособности человека.

Как рассчитать подоходный налог

Допустим, столяр Фролов получает 20 000 рублей: 20 мая он получает аванс за май, а 5 июня - саму майскую зарплату. В бухгалтерском учете на 31 мая бухгалтер начисляет зарплату за май и исчисляет подоходный налог с этой суммы - 2600 руб. в месяц. Не позднее 6 июня бухгалтер должен перечислить в бюджет 2600 руб. подоходного налога за Фролова. А сам Фролов получит "на руки" за май 20 000 руб. - 2600 руб. = 17 400 руб.

С какой суммы не берется подоходный налог с зарплаты? Законодательством не установлен минимум, с которого не взимается НДФЛ. Налог бухгалтер работодателя посчитает с любой облагаемой выплаты в пользу работника, независимо от ее размера. Так рассчитывается подоходный налог при условии, что у работника нет детей, а сам он не относится к определенной категории граждан, которые имеют льготы по НДФЛ.

Какие есть льготы по подоходному налогу

Уменьшить НДФЛ могут все граждане, у которых есть дети - государство предусмотрело налоговые вычеты: 1400 руб. на первого и второго ребенка, 3000 руб. на третьего и последующих детей. На эту сумму уменьшается налогооблагаемая база, то есть заработок сотрудника, при расчете подоходного налога. Те, у кого дети являются инвалидами, имеют право на вычет в размере 12 000 руб.

Обратите внимание: вычет по подоходному налогу могут получить не только кровные родители ребенка, но и усыновители, попечители и опекуны. Если родитель, опекун, попечитель или усыновитель воспитывает малыша самостоятельно, то вычет дается в двойном размере до тех пор, пока работник не вступит в брак. Льгота по подоходному налогу на детей в 2016 г. в России предоставляется до тех пор, пока ребенку не исполнится 18 лет, если ребенок учится на очной форме обучения - то до 24 лет. На льготы по подоходному налогу могут рассчитывать также инвалиды, военнослужащие и участники ликвидации аварии на ЧАЭС.

При предоставлении вычета на детей по НДФЛ следует размер дохода работника, посчитанный нарастающим итогом с начала календарного года - если доход превысит 350 000 руб. (в 2016 г.), то вычет не предоставляется. Для вычета по доходам самого сотрудника-льготника предел предоставления вычета не установлен.

Как посчитать подоходный налог с зарплаты, если есть ребенок

Допустим, в ООО "Фантазия" работает пекарь Ирина Михайловна Радова. Она замужем и воспитывает троих детей. Зарплата Ирины Михайловной - 50 000 руб. в месяц. Общая сумма вычетов Радовой составляет 1400 руб. * 2 = 2 800 руб. + 3000 руб. за третьего ребенка = 5 800 руб. Расчет подоходного налога с заработной платы Ирины Михайловны: (50 000 руб. - 5800 руб.) *13% = 5 746 руб. Таким образом, в январе 2016 года Радова получит "на руки" 44 254 руб.

Нарастающим итогом зарплата Радовой превысит максимальный предел для применения налогового вычета в июле 7*50 000 руб. = 350 000 руб. Следовательно, начиная с августа 2016 года бухгалтер ООО "Фантазия" перестанет применять к заработку Ирины Михайловны вычеты на детей и Радова будет получать "на руки" 50 000 руб.-(50 000 руб. * 13%) = 43 500 руб.

Как удерживается подоходный налог с зарплаты, если есть ребенок, но родитель воспитывает его один? В таком случае суммы вычетов увеличиваются вдвое. В примере с Ириной Михайловной Радовой, будь она в разводе, ее вычет составил бы не 5 800 руб., а 11 600 руб. Тогда НДФЛ Радовой равен (50 000 руб. - 11 600 руб.) * 13% = 4992 руб. Соответственно, заработная плата к выдаче из кассы (или перечислению на банковский счет) Радовой - 45 008 руб. (50 000 руб. - 4992 руб.).

Как рассчитать подоходный налог с заработной платы работника-инвалида II группы? В таком случае следует учесть еще и вычет для инвалидов в размере 3 000 руб. То есть, продолжив пример с Ириной Михайловной Радовой, - она не только мать-одиночка с тремя детьми, но и инвалид II группы. Тогда общая суммы ее вычетов - 14 600 руб. (11 600 руб. + 3 000 руб.). НДФЛ Радовой за месяц равен 4 602 руб. ((50 000 руб. - 14 600 руб.) * 13%), а к выплате "на руки" бухгалтер ООО "Фантазия" посчитает 45 398 руб. (50 000 руб. - 4 602 руб.)

Облагается ли больничный лист подоходным налогом

Несмотря на то, что государственные пособия освобождены от обложения НДФЛ, с сумм пособия по временной нетрудоспособности взимается подоходный налог на общих основания - по ставке 13%. Данное пособие с экономической точки зрения - компенсация работнику за отсутствие на рабочем месте по уважительной причине, следовательно, такую выплату можно признать доходом и изъять 13% в пользу государства без учета налоговых вычетов на детей или самого работника.

Берется ли подоходный налог с больничного листа по уходу за заболевшим членом семьи? Да, берется, по ставке 13%. Исключение сделано только для пособия по беременности и родам - так называемого "декретного" пособия. Эта выплата НДФЛ не облагается.

За что можно вернуть подоходный налог

Государством предусмотрено не только изъятие части дохода граждан, но и возмещение подоходного налога. Как вернуть подоходный налог - использовать налоговые вычеты, предусмотренные ст. 219, 220 НК РФ. Наиболее часто применяемые вычеты - имущественные и социальные.

Имущественный вычет дается при покупке жилплощади (в том числе в ) или самостоятельной постройке жилой недвижимости для собственных нужд. Социальные вычеты включают в себя возвращение подоходного налога с трат на образование, лечение, пенсионное и медицинское страхования.

Как вернуть подоходный налог

Для этого нужно потратиться на , или страхование, соблюсти все условия, указанные в НК РФ и предоставить подтверждающие документы в налоговую инспекцию. Если все верно, то государство вернет вам 13% от затрат (в рамках определенных лимитов, например, для трат на недвижимость - не больше 260 000 руб.). Либо вы можете получить в налоговой инспекции специальное уведомление для , на основании которого бухгалтер перестанет удерживать с вашей зарплаты подоходный налог до тех пор, пока государство не вернет вам причитающуюся сумму НДФЛ.

Доброго времени суток! Идет 2016 год и многих предпринимателей и владельцев бизнеса интересует , а именно какая базовая ставка налога НДФД в 2016 .

И это естественно, так как предприниматели и организации являются налоговыми агентами им необходимо знать, какой размер налога НДФЛ оплачивать с заработной платы своих работников .

Тем более начал действовать ЕАЭС по которому для входящих в него членов, а точнее граждан этих государств обозначена ставка налога НДФЛ которая подлежит уплате государству.

И так, рассмотрим размеры базовой ставки налога НДФЛ в 2016 году:

Базовая ставка налога НДФЛ в 2016 году

- Ставка НДФЛ для граждан РФ 2016 . Как Вы все знаете у каждого работника РФ из его заработной платы, вычисляется и оплачивается государству налог НДФЛ в размере 13%;

- НДФЛ по дивидендам . К сожалению, размер налога НДФЛ с дивидендов сейчас составляет 13% (до этого было 9%);

- Ставка НДФЛ для граждан ЕАЭС в 2016 . Размер налога НДФЛ для граждан государства которых входят в ЕАЭС равен 13%, для государств: Белоруссия, Киргизия, Казахстан, Армения. Работники из данных государств так же платят НДФЛ как и граждане РФ. Тут стоит отметить, что и граждане РФ работая в данных государствах имеют те же льготы и для них ставка НДФЛ 13% (к сожалению в списке нет УКРАИНЫ, по известным всем причинам);

- Ставка налога НДФЛ для беженцев и иммигрантов . Для данной категории граждан ставка налога НДФЛ так же равна 13%;

- Ставка НДФЛ по вкладам и выигрышам . Тут ставка НДФЛ одна из самых больших и составляет 35%;

- Ставка НДФЛ для граждан других государств, при трудовой или предпринимательской деятельности . Таких граждан называют не резиденты РФ, для этой категории лиц ставка налога НДФЛ равна 30%.

Я перечислил все основные ставки налога НДФЛ, обращаю внимание , в случае если Вы берете на работу иностранного гражданина не являющегося беженцем (актуальный пример Украина) и страна которого не входит в ЕАЭС, то налог НДФЛ 30%, некоторые упускают это из виду и потом получают ряд никому не нужных проблем.

На этом пожалуй все! О базовой ставке НДФЛ 2017 года я напишу сразу в начале 2017 года.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

Есть вопросы? Спрашиваем в комментариях или в

Какие ставки установлены в России в отношении НДФЛ в 2019 году? Рассмотрим основные нормы, которые предусмотрены законодательством.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Российские плательщики обязаны платить НДФЛ по разным ставкам, размер которых устанавливается в зависимости от статуса физического лица и вида полученного дохода.

Как же разобраться, сколько процентов необходимо использовать в формуле при расчете суммы налога, подлежащей уплате?

Основные моменты

Что такое НДФЛ и кто должен его платить – это первоочередные вопросы, в которых стоит разбираться плательщикам налога и фирмам, которые исполняют обязанности налоговых агентов.

Определения

НДФЛ является одним из прямых налогов. Исчисляют его в процентах от общей прибыли физического лица. При этом возможны вычеты затрат, которые подтверждаются документами, согласно нормам законодательства.

Расшифровывается НДФЛ как налог на доход физических лиц, или, простыми словами – подоходный налог.

Кто должен платить?

Платят такой вид налога физические лица, которые могут быть резидентами или нерезидентами, и получают доход, что попадает под налогообложение НДФЛ.

То есть, есть две категории плательщиков:

Плательщики – все физические лица, а к таковым относятся:

- жители с наличием российского гражданства;

- лица без гражданства;

- иностранцы, которые находятся в стране ()

Нормативная база

Все положения, которые касаются налогообложения по НДФЛ, прописаны в . Ставки определены статьей 224 НК.

Размер НДФЛ в России в 2019 году (таблица)

В 2019 году ставки НДФЛ остались без изменений. Сколько составляет ставка:

| 13% | Стандартный размер |

| 13% | В отношении доход высококвалифицированного работника-иностранца |

| 13% | При получении дохода в виде дивидендных выплат резидентам |

| 15% | При выплатах дивидендов нерезидентам |

| 30% | При получении прибыли нерезидентом, кроме дохода в виде дивидендных выплат от участия в деятельности компании РФ |

| 35% |

|

Есть несколько видов прибыли, которая не облагается НДФЛ вовсе. Это:

- субсидия;

- пенсия;

- стипендия;

- грант, что получен крестьянским хозяйством, и направлен на развитие деятельности;

- одноразовая помощь на обустройство начинающих фермеров ( в редакции );

- суммы, полученные семьями с детьми в соответствии с пунктом 41 ст. 217 НК в редакции и т. д.

Удержание из заработной платы

Какой процент подоходного налога с зарплаты? Из заработка физического лица подоходный налог удерживается налоговым агентом.

Расчет производится в пропорциональном соотношении к размерам оплаты труда. Сколько НДФЛ высчитывают с ЗП? Базовая ставка для прибыли сотрудников со статусом резидента – 13%.

То есть, в независимости от гражданства работника, компания за него уплатит 13%, при условии, что время нахождения такого лица в стране составляет не меньше 183 дней ().

С тех же лиц, которые являются нерезидентами, работодатели удержат 30%. Для того чтобы подтвердить статус резидента, физическое лицо должно предъявить удостоверение личности, где отражены даты въезда в страну и выезда из нее.

С процентов по займу от физического лица

Когда наступает срок внесения сумм займа, материальную выгоду, что облагается НДФЛ, определяют за вычетом периодов, в который произведено начисление процентов.

При учете размера процентных ставок за использование денежных средств в конкретном периоде, когда договор займа действителен, прибыли в виде налогооблагаемой материальной выгоды на дате погашения долга не возникнет.

Отношения по договорам займа регулируются . В нормативных актах нет ограничений для составления договора компанией и физическим лицом.

Заем предоставляется учредителями, работниками или посторонними физическими лицами. На порядок получения или погашения это влиять не будет.

Заем, что возвращается физическим лицам, не будет считаться его прибылью, поскольку прибыль – полученные проценты ( , ).

Такие суммы будут облагаться НДФЛ (по ставкам 13 и 30% для резидента и нерезидента соответственно). являются гражданско-правовыми документами.

Уплата налога производится по месту учета налоговых агентов в уполномоченных структурах (пункт 7 ст. 226 НК).

С иностранцев, работающих по патенту

Иностранные граждане, которые работают в России по патенту (который позволяет вести деятельность в безвизовом режиме), должны каждый месяц платить 1216 руб.

Иностранные работники должны самостоятельно уплачивать суммы НДФЛ, сроки для этого предусмотрены .

С прибыли иностранцев, что работают у юридического лица или ИП, налог уплачивают работодатели. При уплате НДФЛ с фактической заработной платы учитываются авансовые платежи.

Сумма аванса зачитывается при расчетах налога. Те суммы, которые не удастся зачесть, переплатой не будут считаться, а значит и вернуть их нельзя.

Лица, которые работают у физического лица, определяют размер подоходного налога на основании полученной прибыли. Исчисленные суммы уменьшают на перечисленные в налоговом периоде авансы.

С прибыли иностранцев, что работают у юридического лица или ИП, налог уплачивают работодатели. При уплате НДФЛ с фактической заработной платы учитываются авансовые платежи.

Сумма аванса зачитывается при расчетах налога. Те суммы, которые не удастся зачесть, переплатой не будут считаться, а значит и вернуть их нельзя.

Взимание с дивидендов

С дивидендов необходимо удержать НДФЛ. Но какую ставку при этом использовать? До начала 2019 года действовала ставка 9%.

С момента вступления в силу , в соответствии с п. 29 ст. 1, ч. 5 ст. 9 ставка составила 13% (для резидентов). Дата, когда получено прибыль в виде дивидендов – это день, когда такое перечисление произведено.

То есть, если дивиденды были перечислены до 2019 года, налоговому агенту необходимо удерживать 9%, с января – 13%. В отношении таких сумм использование налогового вычета не допускается ().

Возникающие нюансы

Для того чтобы сравнить, справедливо ли начисляется НДФЛ в России, рассмотрим нюансы налогообложения в других странах. Разберемся также в особенностях налогообложения процентных вкладов.

Ставки налога в разных странах

Ставки, которые действую в РФ, являются одними из самых низких в мире. Сколько же процентов платят жители других стран?

Япония

В Японии уплачивается такой вид налога по прогрессивной шкале. Используемые ставки – 10, 20, 30, 40, 50%. Налог префектуры взимается по ставке 5, 10, 15%.

В стране действует также региональный подоходный налог. Помимо этого, в независимости от размера прибыли, каждым физическим лицом платится 3,2 тыс. иен в году.

Налоги являются высокими, но установлена и значительная норма суммы прибыли, что не облагается налогом. Освобождаются от налогообложения суммы, что перечисляются на лечение. Льготы предусмотрены для многодетных граждан.

В Америке перечисляется федеральный, штатный и региональный налог. Взимание осуществляется таким образом: прибыль разбивают на части, в отношении каждой из которых используется необходимая ставка – 10, 15, 25, 28, 33, 35%.

Ставки штатного налога – 1,4 – 12% (максимум – в Северной Дакоте). Используется прогрессивная шкала. Установлено минимум, с которого подоходный налог платить не нужно.

Швеция

Уплачивается налог муниципального и национального уровня с прибыли, которую получен в стране и за ее пределами (аналогично РФ). Сумма 209 100 крон будет облагаться муниципальными налогами, ставка составляет 32%.

Со средств, что превышаю такой лимит, плательщик должен перечислить национальный вид налога в размере 25%. То есть, максимум подоходного налога – 57%.

Франция

Ставка может устанавливаться в размер от 0 до 56%. Обязательство по уплате возникает у каждой второй семьи.

Все остальные граждане имеют льготы, к примеру, если прибыль не превысила суммы, которая является объектом налогообложения.

Германия

В стране действует такое правило – чем больше прибыль, тем больше налог, который также исчисляется по прогрессивной шкале.

Минимум – 19%, максимум – 53%. Наибольшие налоги платят граждане, прибыль которых составляет больше 120 тыс. марок.

Установлен необлагаемый подоходным налогом минимум:

Если прибыль супругов составляет 8 153 – 16 307, налог рассчитывается в пропорции по ставке 22,9%.

Норвегия

Производится уплата 2 налогов:

- подоходный;

- на роскошь.

Супруги исчисляют налог в отдельности. Плательщики делятся на две категории:

- одинокие лица;

- лица, что имеют 1 и более иждивенца.

Размер ставки муниципального платежа – 21%. Дополнительно перечисляется 7% — сумма в фонд уравнивания, уплата которой производится с чистой прибыли, что превысила 23,3 тыс. крон в отношении 1 группы плательщиков, 46 тыс. – в отношении 2 группы.

Фиксированная ставка налога на доход взимается в таких странах:

- Беларусь;

- Эстония;

- Литва.

Не уплачивается подоходный налог на многих островах и в небольших странах:

- на Багамах;

- в Монако;

- на Бермудах и т. д.

Облагаются ли НДФЛ проценты по вкладам?

Основной критерий при расчете НДФЛ с процентов по банковскому вкладу – ставка рефинансирования ЦБ России.

Суммы начислений по рублевым вкладам не являются объектом налогообложения. Но необходимое условие – проценты не должны превысить ставку рефинансирования, увеличенную впятеро.

С суммы превышения НДФЛ уплачивается по ставке:

Рассмотрим на примере. Вклад в банке составляет 100 тыс. руб. Ставка в соответствии с условиями договора – 14% годовых (на 90 дней).

Начислено проценты на размер вклада:

Ставка рефинансирования – 8%. В соответствии с этим сумма будет равна 3205,48 рублей. Проценты в пределах пятикратного размера ставки рефинансирования не будут облагаться налогом.

Разница – база налогообложения:

Умножим результат на налоговую ставку 35% и получим размер налога, который стоит перечислить в бюджет:

А значит, вкладчик получит сумму 3366,05, так как остальные средства будут удержаны.

В том случае, когда при открытии вклада или его продлении проценты превышают ставку рефинансирования в пятикратном размере, при определении базы налога будет применяться ставка с момента, когда ее установлено.

Видео: ставки НДФЛ или подоходного налога

В противном случае проценты не будут облагаться НДФЛ. Как же платится налог с процентов по валютному вкладу?

Размер начисления процентов по вкладу в иностранной валюте не является объектом налогообложения по НДФЛ, если процент согласно договору не превысил 9% годовых.

При превышении такого показателя с разницы стоит уплатить налог в размере 35% и 30% (для резидентов и нерезидентов соответственно).

Зачастую в договор включаются положения, предусматривающие пересматривать процентные ставки в сторону уменьшения в случае досрочного расторжения договора.

Банком производятся перерасчеты за все время действия депозита. Тогда прибыли, облагаемой налогом нет и НДФЛ рассчитывать не нужно.

При этом необходимо будет сделать возврат вкладчику сумм переплаты по подоходному налогу. Ставкой 35% облагается прибыль по срочному пенсионному вкладу, если превышено установленные пределы.

Если лицо отрывает не в денежном выражении, а в драгоценных металлах, то стоит при расчетах использовать ставку 13%. Облагаться налогом будет вся сумма, в независимости от того, превышено регламентированные лимиты или нет.

В соответствии с дополнениями от 29 декабря 2019 года (), с 15.12.2014 по 31.12.2015 года с процентов по вкладу в рамках 18,25% не нужно платить налог на доход физического лица. Оставшаяся сумма облагается налогом.

Что такое прогрессивная ставка?