Итс - информационно-технологическое сопровождение. Нужна ли бухгалтеру подписка на сопровождение ИТС? И если да - то зачем? Поддержка и сопровождение

Предприятие на УСН -доходы, получен счет и "Торг -12" от 07.11.2014 г. - ИТС подписка на 6 месяцев с 01.10.2014г. - 31.03.2015 г. Данную услугу хочу провести через 97 счет, является ли нарушением, если миновать 97 сч и списать сразу на сч. 26. Второй вопрос связан с датой Торг-12, получается же это услуга? Акт должен быть когда услуга оказана? В данном случае Торг-12 совпадает с датой счета.И третий вопрос: про бухгалтерское оформление системы "Главбух", "вы" предоставляете счет-фактуру, как авансовый платеж на электронный продукт. Достаточно ли счет-фактуры и будет ли еще предоставлен Акт или Торг-12? Какой пакет документов необходим при покупке таких программ (сервисов), как Главбух, ИТС, Касперский и т.д..?

Ответ

В данной ситуации затраты на ИТС - по сути это обновление программы. Учитывать их нужно равномерно, так как Вы оплачиваете диски за полгода. Таким образом. Затраты на ИТС должны учитываться на счете 97 и списываться в учете равными долями в течение срока подписки. Если Вы заключили договор на поставку дисков ИТС (а установка обновлений с дисков входит в этот договор), то это не услуга. Акт в таком случае не формируется. Если Вы будете оплачивать диски ежемесячно, то каждый платеж списывайте сразу на счет 26.

При покупке комплекта БСС «Система Главбух» продавец предоставляет организации следующие документы:

Счета - фактуры не достаточно для оприходования программы. Такой же комплект документов должны предоставлять все поставщики программного обеспечения. Если программа приобретается по лицензионному договору, то НДС такая операция может не облагаться.

Обоснование данной позиции приведено ниже в материалах Системы Главбух (в редакции для коммерческих организаций)

Бухучет программы не в составе НМА

Если условия о признании компьютерной программы в составе нематериальных активов не выполняются, а также если она получена в пользование по лицензионному договору, затраты на ее приобретение отразите в составе:

В бухучете при этом сделайте следующие проводки:

Дебет 97 Кредит 60 (76)*

- учтен фиксированный разовый платеж за использование компьютерной программы;

Дебет (20, 23, 25, 26, 44...) Кредит 60 (76)

- учтены периодические платежи за использование компьютерной программы.

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы организация может списывать равномерно в течение периода, утвержденного руководителя. Применяемый вариант списания расходов будущих периодов (п. и ПБУ 1/2008). Списание затрат на приобретение компьютерной программы, учтенных как расходы будущих периодов, отражайте проводками:

Дебет 20 (23, 25, 26, 44...) Кредит 97

- списаны расходы на приобретение компьютерной программы.

Главбух советует: в учетной политике для целей бухучета закрепите такой же порядок списания расходов, относящихся к нескольким отчетным периодам, как и в налоговом учете. В этом случае в учете организации не будут возникать .

Кроме того, если организации переданы права на компьютерную программу по лицензионному договору, она признается нематериальным активом, полученным в пользование. Такую компьютерную программу учтите на забалансовом счете. Об этом сказано в ПБУ 14/2007. План счетов не предусматривает отдельного забалансового счета для учета нематериальных активов, полученных в пользование. Поэтому организации нужно самостоятельно открыть забалансовый счет и закрепить это в учетной политике для целей бухучета. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование»:

Дебет 012 «Нематериальные активы, полученные в пользование»

- учтена стоимость прав на компьютерную программу, полученных в пользование (на основании лицензионного договора).*

Затраты на обновление программы

К приобретенному экземпляру компьютерной программы организация может приобрести обновления. Затраты на обновление отражайте в составе текущих расходов организации:

Дебет 20 (23, 25, 26, 44...) Кредит 60

- учтены расходы на обновление компьютерной программы.*

Сергей Разгулин ,

действительный государственный советник РФ 3-го класса

Комплект БСС «Система Главбух» предоставляется пользователю с условием внесения 100-процентной предоплаты и на определенный срок.

Договор на поставку БСС «Система Главбух» представляет собой смешанный договор, который содержит в себе элементы договора купли-продажи, договора об оказании услуг и лицензионного соглашения. К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в нем (если иное не вытекает из соглашения сторон или существа смешанного договора) ().

Исключительные права на БСС «Система Главбух» к пользователям не переходят, поэтому для целей бухучета полученный комплект не является нематериальным активом, который нужно учитывать на балансе - на «Нематериальные активы» ( , ГК РФ, ПБУ 14/2007).

Документальное оформление

В бухучете внесение предоплаты, которую организация перечисляет за БСС «Система Главбух», отразите проводками:*

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 (71)

- оплачена стоимость комплекта БСС «Система Главбух» (на основании выставленного счета на оплату, платежного поручения или авансового отчета подотчетного лица).

После получения БСС «Система Главбух» сделайте записи:

Дебет 012 «Программы для ЭВМ»

- учтена стоимость комплекта БСС «Система Главбух»;

Дебет 97 Кредит 60 субсчет «Расчеты по договору поставки БСС "Система Главбух"»

- отнесена на расходы будущих периодов стоимость комплекта БСС «Система Главбух» (с момента активации кода доступа);

Дебет 60 субсчет «Расчеты по договору поставки БСС "Система Главбух"» Кредит 60 субсчет «Расчеты по авансам выданным»

- зачтена сумма выданного аванса в счет погашения кредиторской задолженности.

Механизм переноса расходов будущих периодов на себестоимость определите самостоятельно. Такие расходы можно списывать:

- равномерно;

- пропорционально доходам, полученным от реализации;

- другими способами.

Срок списания расходов определите периодом, на который был предоставлен доступ к БСС «Система Главбух». Начало этого периода (начало срока использования БСС «Система Главбух») обусловлено форматом предоставляемого программного обеспечения. Для интернет-версии - с момента активации кода доступа.

Сам срок использования комплекта БСС «Система Главбух» указан в договоре на поставку.

Установленный порядок списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. , ПБУ 1/2008).

Ежемесячно в течение срока доступа к БСС «Система Главбух» делайте проводку:

Дебет 26 (44) Кредит 97

- списана часть стоимости комплекта БСС «Система Главбух».*

Такой порядок основан на положениях Инструкции к плану счетов (счета ,

– профессиональная информационная система, созданная специально для пользователей "1С:Предприятия". В ней представлены рекомендации по налогообложению хозяйственных операций, пошаговые инструкции по их отражению в программе, инструкции по составлению бухгалтерской, налоговой отчетности и отчетности по страховым взносам и отправке ее в электронном виде прямо из "1С:Предприятия", а также новости, комментарии и консультации специалистов по вопросам бухгалтерского, налогового и кадрового учета.

Информационная система ИТС ПРОФ предназначена для руководителей, кадровиков, экономистов, бухгалтеров, бухгалтеров-расчетчиков и IT-специалистов коммерческих организаций.

оперативно обновляются в интернете и ежемесячно публикуются на DVD-выпуске.

Уникальность информационной системы ИТС ПРОФ состоит в том, что авторами ее материалов являются разработчики программ 1С:Предприятие, аудиторы и методисты фирмы «1С».

Методисты фирмы «1С» ежедневно отслеживают изменения законодательства и разрабатывают методики учета той или иной хозяйственной операции, формирования формы документа, учета налогов, заполнению декларации и проч. Затем программисты на основании этих методик вносят изменения в программы, а методисты 1С:ИТС пишут материалы для ИТС.

Таким образом, все хозяйственные ситуации, материалы по налогам и отчетности рассматриваются с двух точек зрения: с позиции законодательства и с позиции применения законодательства в программах «1С» с учетом методологии, заложенной в программы «1С».

Кратко о разделах информационной системы ИТС ПРОФ:

Раздел "Новости"

В разделе публикуются:

- новости законодательства – представляют последние изменения законодательства, а также комментарии к наиболее интересным письмам Минфина России, ФНС России, ФСС России и других государственных органов, а также постановлениям арбитражных судов;

- новости "1С:Предприятия" – информируют пользователя о выходе новых релизов, внешних отчетов, форм регламентированной отчетности и т.п.;

- обновления справочников – рассказывают про новые материалы и обновления имеющихся материалов справочников;

- ответы пользователям - новые ответы экспертов по бухучету, налогообложению и кадровому учету на вопросы пользователей ИТС ПРОФ.

Новости в Интернет-версии ИТС появляются ежедневно.

Раздел "Технологическая поддержка прикладных решений"

Раздел содержит всю необходимую информацию для проведения регламентных работ по обновлению программ "1С:Предприятие":

- методическая поддержка 1С:Предприятия;

- актуальные релизы платформы и конфигураций;

- формы отчетности;

- советы линии консультаций;

- руководство по переходу на 1С:Бухгалтерию 8;

- руководство по переходу с редакции 1.6 на редакцию 2.0 1С:Бухгалтерии 8;

- управление торговыми операциями в вопросах и ответах.

В разделе "Технологическая поддержка" размещаются методические материалы технического характера и электронные руководства, которые будут интересны специалистам по внедрению, бухгалтерам, начинающим и опытным пользователям программ "1С:Предприятие".

Раздел "Бухгалтерский и налоговый учет"

Раздел представляет собой набор справочников по отражению хозяйственных ситуаций и учету налогов в "1С:Предприятии".

Справочники хозяйственных операций помогут бухгалтеру корректно отразить в программе хозяйственные операции различной степени сложности: от приобретения товаров и материалов до учета давальческого сырья и лизинга.

Подраздел "Налоговый учет в 1С:Бухгалтериии 8" поможет правильно организовать ведение налогового учета в "1С:Бухгалтерии 8" в части начисления налога на прибыль и НДС при применении общей системы налогообложения, а также при упрощенной системе налогообложения.

Подраздел "Учетная политика в 1С:Бухгалтерии 8" содержит описание настроек учетной политики в программе по организации учета соответствующих налогов.

Справочник «Обмен электронными документами» содержит статьи по правовым основам обмена и практические примеры по использованию электронного документооборота в программах «1С:Предприятие».

Кроме того, в разделе предлагаются справочники серии "Подробности учета": Ллизинг, Экспорт, Импорт, Реорганизация и ликвидация, Суммовые и курсовые разницы

Раздел "Налоги и взносы"

В раздел включены справочники по НДС, налогу на прибыль, УСН, Патентной системе налогообложения, ЕНВД, ЕСХН, налогу на имущество, транспортному и земельному налогам, страховым взносам.

В справочниках представлены общие положения по порядку их исчисления и уплаты, позиции Минфина России и ФНС России, а также арбитражных судов по неоднозначным вопросам. Даны рекомендации для осторожных налогоплательщиков и тех, кто готов отстаивать свою позицию.

Также в раздел включен Справочник "Платежные поручения", который содержит подробные инструкции по составлению платежных поручений на уплату налогов, взносов и иных платежей в бюджет в "1С:Бухгалтерии 8". Однажды заполнив предлагаемую программой форму, в следующий раз достаточно в новом платежном поручении выбрать пункт "Перечисление в бюджет", кликнуть "Заполнить" и выбрать вид платежа из списка. Заполнять все необходимые реквизиты (в том числе КБК, организацию плательщика, основание платежа и т.п.) больше не требуется.

Помощник расчета пени позволяет рассчитать сумму пени, которую необходимо уплатить в случае несвоевременной уплаты налога, используя собственные данные.

Раздел "Отчетность"

В разделе представлены пошаговые инструкции по заполнению форм регламентированной отчетности в программах "1С:Предприятие".

Инструкции содержат порядок заполнения форм не только в текущем периоде, хранятся и инструкции за предыдущие отчетные периоды. Если отчетность сдается нарастающим итогом (налог на прибыль, ФСС), то во всех описаниях рассматривается сквозной пример и все суммы также считаются нарастающим итогом.

Кроме того, в Разделе представлена справочная информация по срокам уплаты всех основных налогов, взносов и сборов и срокам сдачи отчетности по ним.

Так же из Раздела можно попасть в Календарь бухгалтера, который не только каждый месяц напоминает бухгалтеру о сроках сдачи отчетности, но и содержит ссылки на полезные материалы системы ИТС ПРОФ.

Раздел "Кадры и оплата труда"

В раздел включены следующие справочники:

Справочник кадровика

- Охватывает все основные вопросы, связанные с кадровой тематикой.

- Содержит информацию о правилах заполнения трудовых книжек, о приеме на работу и увольнении сотрудников, учете командировочных и представительских расходов и о том, что необходимо для того, чтобы деятельность организации соответствовала требованиям Федерального закона "О персональных данных".

- Методики, включенные в справочник, проинструктируют пользователя, как правильно совершить то, или иное кадровое действие с наименьшим риском и максимальной эффективностью.

Кадровый учет и расчеты с персоналом в программах "1С"

Включает практические примеры по отражению в программах "1С:Зарплата и управление персоналом 8", и, в отдельных случаях, в "1С:Бухгалтерии 8" более 300 кадровых операций (прием на работу, увольнение, учет стажа, учет персональных данных) и выплат сотрудникам (зарплата, премии, больничные и пр.).

Кроме того, справочник содержит описания настроек для часто применяемых видов начислений и удержаний, рекомендации по заполнению отдельных справочников в программах "1С:Предприятие". Каждая статья представляет собой описание порядка и особенностей выполнения той или иной операции в конкретном прикладном решении.

Конструкторы "Положение об обработке и защите персональных данных" и "Трудовой договор"

Эти конструкторы позволят без лишних затрат составить Положение об обработке и защите персональных данных или Трудовой договор с использованием собственных данных.

Для того чтобы составить Положение или Договор, необходимо ответить на вопросы и ввести запрашиваемую информацию. Ответы на вопросы помогут сформулировать комментарии, расположенные в нижней части экрана.

По некоторым пунктам Положения и Договора приведены несколько вариантов формулировок на выбор. В отдельных случаях можно использовать собственную формулировку. Такой порядок составления обеспечивает юридическую корректность документа.

Кроме того, есть возможность сохранить ответы на вопросы (меню "Файл" - "Сохранить ответы"). В дальнейшем при открытии сохраненного файла в Конструкторе отобразится вся введенная ранее информация, которую можно быстро скорректировать как для уже готовых, так и для только формируемых документов.

Помощники расчетов

Это удобный инструмент, который позволяет, используя собственные данные, рассчитать:

- отпускные (с использованием резерва или без его использования, а также размер компенсации за неиспользованный отпуск);

- пособия по временной нетрудоспособности, беременности и родам (причем как по новым, так и по старым правилам);

- командировочные (среднедневной заработок при оплате по окладам и среднечасовой заработок при суммированном учете рабочего времени).

Раздел "Юридическая поддержка"

Раздел посвящен правовой поддержке хозяйственной деятельности организации и включает несколько справочников.

Справочник "Контрольно-кассовая техника"

В справочнике рассказывается о том, кто должен применять ККТ и какая грозит ответственность за ее неиспользование, какие требования предъявляются к этой технике и как осуществляется контроль за ее применением.

Кроме того, в справочнике описаны процедуры регистрации, перерегистрации и снятия ККТ с учета, а также порядок заполнения заявления о регистрации этой техники. Также в справочнике есть статьи, посвященные порядку проведения расчетов без применения ККТ и требованиям, предъявляемым к бланкам строгой отчетности.

Помимо теоретических статей справочник содержит статьи-рекомендации, в которых рассматриваются практические вопросы, связанные с применением контрольно-кассовой техники.

Справочник "Коммерческая тайна"

В этом справочнике рассказывается о том, что представляет собой коммерческая тайна, какая информация и с какой целью может быть признана коммерческой тайной.

Также из справочника можно узнать, кому необходимо предоставлять информацию, являющуюся коммерческой тайной, и какая ответственность предусмотрена за ее непредоставление. Кроме того, перечислены санкции, которые могут быть применены за разглашение и незаконное использование такой информации.

Из пошаговой методики, в которой описана процедура отнесения информации к разряду коммерческой тайны, можно узнать, какие именно действия следует предпринять для введения в отношении определенной информации режима коммерческой тайны, какие документы нужно оформить и на что следует обратить внимание при осуществлении этой процедуры.

Справочник по договорным отношениям

В справочник включены материалы, которые посвящены основным положениям части I Гражданского кодекса РФ о договорах. В первом блоке рассказывается о том, какими должны быть форма и содержание договора, какими способами можно обеспечить его исполнение и рассчитаться по нему, когда наступает ответственность за нарушение условий договора, а когда – нет, что такое недействительные сделки.

Второй блок освещает наиболее популярные гражданско-правовые сделки, используемые участниками хозяйственного оборота.

Информация систематизирована особым образом. Материалы состоят из трех частей. Первая часть посвящена условиям договоров: отдельно проанализированы те из них, которые обязательно должны быть согласованы сторонами при совершении сделок под угрозой признания их незаключенными (так называемые существенные условия договоров). Кроме того, рассмотрены другие условия, наиболее часто включаемые в текст данных договоров.

Вторая часть содержит информацию о том, что важно знать сторонам договора при его заключении, исполнении и прекращении. Данный раздел справочника ориентирует участника сделки в зависимости от того, какой стороной договора он является. В соответствующих материалах рассмотрены все важные детали и даны рекомендации применительно к каждой из сторон договора. Для каждой из сторон договора рассмотрены налоговые последствия, которые может повлечь та или иная формулировка в договоре. Налоговые последствия можно посмотреть на закладке "Налоги" в файлах "Что важно знать" для сторон договора.

Отдельного внимания заслуживает рубрика "Формы документов к договору", в которой представлен исчерпывающий перечень документов, необходимых для заключения и исполнения договоров.

Каждому пользователю предоставлена возможность использовать предлагаемые формы документов в формате MS-Word.

Материал справочника изложен простым и доступным языком, который понятен даже не специалисту в области права, и поможет избежать ошибок самому и проконтролировать правильность действий своего контрагента.

Вся представленная информация имеет практическую направленность: в справочнике приведены примерные формулировки рассматриваемых условий, которые можно включать в договор, а также образцы соглашений, уведомлений, писем, используемых контрагентами в повседневной договорной деятельности. Ответственному лицу нет необходимости самому разрабатывать форму документа, для этого достаточно воспользоваться предложенным образцом, адаптировав его к конкретным условиям.

Проверки контролирующими органами

Содержит материалы, которые помогут подготовиться ко многим видам проверок и обезопасить свою компанию от неправомерных действий проверяющих.

Здесь вы найдете ответы на следующие вопросы:

- на каком основании проводится та или иная проверка и, соответственно, правомерна ли она;

- какова компетенция проверяющего органа и его должностных лиц;

- как следует себя вести руководителю и работникам организации при проведении проверки;

- соблюдаются ли в ходе проверки установленные законодательством сроки;

- правильно ли составлены проверяющим органом документы, оформляемые в рамках проверки;

- какую ответственность может понести проверяемая организация, если в ее деятельности будут выявлены нарушения;

- в каких случаях необходимо обжаловать действия проверяющего органа, и в каком порядке это можно сделать.

Конструкторы "Договор поставки" и "Доверенность"

Конструкторы позволят быстро и легко составить Договор поставки и Доверенность, используя собственные данные.

Для того чтобы составить Договор или Доверенность, необходимо ответить на вопросы и ввести запрашиваемую информацию. Ответы на вопросы помогут сформулировать комментарии, расположенные в нижней части экрана.

В отдельных случаях можно использовать собственную формулировку. Такой порядок составления обеспечивает юридическую корректность документа.

В итоге получается готовый документ, который может быть распечатан или сохранен в файл для редактирования.

Кроме того, есть возможность сохранить ответы на вопросы (меню "Файл" - "Сохранить ответы"). В дальнейшем при открытии сохраненного файла в конструкторе отобразится вся введенная ранее информация, которую можно быстро скорректировать как для уже готового, так и формируемого документа.

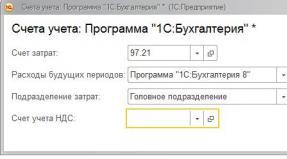

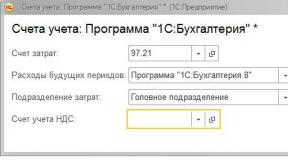

Расходы на покупку программ 1С считаются расходами по обычным видам деятельности и не могут быть причислены к нематериальным активам.

Бухгалтерский учет

Поскольку программные продукты 1С, зачастую, используются организациями более одного месяца, а их оплата производится в виде разового фиксированного платежа, в бухгалтерском учете она отражается как расходы будущих периодов с последующим списанием на затраты в течение срока использования программы. Если в договоре срок использования программы не определен, его следует установить самостоятельно, исходя из срока полезного использования программы на платформе «1С:Предприятие» или опираясь на письмо фирмы 1С, где рекомендуемый срок службы программы составляет 24 месяца. При этом максимальный срок, в течение которого компания спишет расходы, равен 5 годам.

В течение этого срока сумма единовременного платежа равномерно включается в состав расходов текущего периода на 26 счет «Общехозяйственные расходы», т.к. ПП «1С:Предприятие 8» приобретен для нужд бухгалтерии (п. 18, абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

В бухгалтерском учете должны быть сформированы следующие проводки:

- Дебет счета 60.01 – Кредит счета 51

- Дебет счета 97.21 – Кредит счета 60.01

- Дебет счета 26 – Кредит счета 97.21

В программе «1С:Бухгалтерия» (ред. 3.0) операция приобретения неисключительного права на использование ПО отражается документом «Поступление (акт, накладная)», как услуга, т.к. программный продукт невозможно оприходовать на склад как товар или материал.

Для просмотра проводок необходимо нажать кнопку «Показать проводки и другие движения документа» (Дт/Кт)

Для просмотра проводок необходимо нажать кнопку «Показать проводки и другие движения документа» (Дт/Кт)

Для выполнения операции включения части расходов в текущем месяце необходимо создать документ «Регламентная операция» с видом операции «Списание расходов будущих периодов». В результате проведения документа будут сформированы соответствующие проводки.

Сумма списанных расходов:

- 10800/2/12 = 450 руб. в месяц

- 450 руб / 31 = 14, 52 руб. в день

- 14,52 * (31-5) =377,42 руб. за декабрь

Расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока. Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Как правило, срок полезного использования РБП по программному обеспечению в БУ и НУ устанавливается одинаковым, чтобы стоимость погашалась равными долями:

Вычеты НДС по расходам будущих периодов (на приобретение программ 1С) осуществляются в общеустановленном порядке при выполнении следующих условий:

- Товары приняты к учету;

- Суммы НДС уплачены поставщику;

- Приобретенные товары предназначены для использования в деятельности, облагаемой НДС;

- Наличие счет-фактуры поставщика с выделенной суммой НДС.

Если программа семейства «1С:Предприятие» налогоплательщиком получена, то он имеет право предъявить к вычету всю сумму «входного» НДС, относящуюся к ним, независимо от того, когда их стоимость будет отнесена на издержки. Т.е. сумма НДС может быть принята к вычету в полном объеме в том периоде, когда программа была приобретена и принята к учету на счете 97.21.

Применение норм ПБУ 18/02

В бухгалтерском учете расходы на приобретение программ «1С:Предприятие» будут списаны на затраты в течение установленного периода использования программы, а в налоговом – единовременно в период приобретения. Отражение такой разницы происходит по правилам, регламентированным нормами ПБУ 18/02.

В бухгалтерском учете (за период, в котором программы были приобретены) необходимо отразить налогооблагаемую временную разницу в сумме, равной разнице между всей суммой расходов на приобретение программ и той суммой, которая участвует в формировании бухгалтерской прибыли отчетного периода. Выявленная налогооблагаемая временная разница будет погашаться постепенно, по мере списания расходов на приобретение программ со счета 97.21 (в течение установленного срока использования программы).

ЧТО ТАКОЕ ИТС?

Под информационно-технологическим сопровождением (ИТС) подразумевается комплексный подход к обслуживанию пользователей программных продуктов 1С.

ЗАЧЕМ НУЖЕН ИТС?

В первую очередь – это возможность скачивать свежие обновления с официального сайта фирмы 1С, включая новые формы отчетности, а также все изменения конфигурации, согласно нормам ведения налогового и бухгалтерского учета.

В рамках договора ИТС предоставляется возможность получать консультации по возникающим у вас вопросам по работе в программе, в том числе и через удаленный доступ. Наши специалисты могут рассмотреть вопросы прямо в вашей базе.

Помимо получения обновлений и консультаций у пользователей договора ИТС есть возможность использовать , позволяющие сделать работу с программами 1С проще, комфортнее и сэкономить время на решение повседневных задач.

Также, если у вас есть потребность оставить пожелание по развитию программного продукта или заказать доработку под ваши индивидуальные нужды – обращайтесь к нам .

КОМУ НУЖНО ОФОРМЛЯТЬ ИТС?

Договор ИТС обязателен для пользователей программ 1С ПРОФ версий.

Пользователям базовых версий программ сопровождение ИТС не обязательно, но при желании его можно оформить.

После покупки программного продукта клиент имеет право на льготное обслуживание в течение 3 месяцев.

По завершению льготного ИТС для дальнейшего сопровождения приобретенного программного продукта необходимо заключить договора. Стоимость договора зависит от выбранного варианта сопровождения.

ВАРИАНТЫ ОФОРМЛЕНИЯ ДОГОВОРА ИТС

ИТС ПРОФ - основной вариант сопровождения который включает в себя максимальное количество информации и услуг

ИТС ТЕХНО - минимальный вариант сопровождения, включающий объем сервисных услуг и возможность легального получения обновлений

Кроме того, если вас заинтересовал один из представленных ниже сервисов, мы можем его вам подключить на платной основе, по вашему желанию:

- 1С-Отчетность – сдача отчетности через интернет напрямую из 1С;

- 1С: Контрагент – автоматическое заполнение реквизитов контрагентов по базе ФНС;

- 1С: Облачный архив – безопасное хранение и размещение копии ваших данных;

- 1С: Линк – простой способ организовать безопасный удаленный доступ через Интернет к программам 1С установленным на компьютере пользователя;

- 1С-Коннект – онлайн консультации по 1С.

ИТС: Отраслевой

1С:ИТС Отраслевой 1 категории 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК и 1С: Управление предприятием ЖКХ . Дает право на получение обновлений, а также возможность получения консультаций от разработчика решения.

| Стоимость сопровождения | |||

|---|---|---|---|

| 1 месяц | 3 месяца | 6 месяцев | 12 месяцев |

| 1 800 | 3 800 | 7 200 | 13 700 |

1С:ИТС Отраслевой 2 категории – это дополнительный обязательный сервис для следующих программных продуктов: 1С: Технический расчетный центр Водоканала и 1С: Технический расчетный центр Теплосети . Дает право на получение обновлений, а также возможность получения консультаций от разработчика решения.

| Стоимость сопровождения | |||

|---|---|---|---|

| 1 месяц | 3 месяца | 6 месяцев | 12 месяцев |

| 3 600 | 7 600 | 14 400 | 27 400 |

1С:ИТС Отраслевой Базовый – это дополнительный сервис для программного продукта: 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК. Базовая версия . Дает право на получение консультаций от разработчика решения, а также возможность выгружать данные в ГИС ЖКХ.

| Стоимость сопровождения | |||

|---|---|---|---|

| 1 месяц | 3 месяца | 6 месяцев | 12 месяцев |

| 900 | 1 900 | 3 600 | 6 800 |