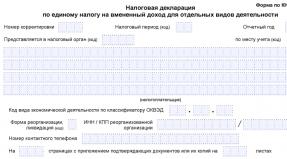

Бланк декларации енвд для ип. Скачать бесплатно бланк енвд и образец заполнения

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Скачать новый бланк налоговой декларации по ЕНВД за 1, 2, 3, 4 кварталы 2018 года (образец декларации в MS EXCEL)

С отчетности за 3 квартал 2018 года действуют две формы декларации по ЕНВД - утвержденная и рекомендованная .

В утвержденном бланке нет строк для вычета на ККТ. Поэтому предпринимателям, которые заявляют такой вычет, ФНС советует заполнять рекомендованный бланк.

Инструкция по заполнению декларации по ЕНВД

Порядок заполнения Титульного листа Декларации

3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа необходимо указать:

- ИНН, а также КПП, который присвоен организации как налогоплательщику единого налога на вмененный доход тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в пункте 2.6 настоящего Порядка).

Для российской организации указываются:

ИНН и КПП по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (с кодом причины постановки на учет "35" (постановка на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности) в 5-6 позиции КПП) - согласно Уведомлению о постановке на учет организации - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления деятельности, подлежащей налогообложению единым налогом на вмененный доход по форме N 9-ЕНВД-3, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 19 декабря 2002 г. N БГ-3-09/722 "Об утверждении форм документов и порядка постановки на учет налогоплательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности" (зарегистрирован Министерством юстиции Российской Федерации 8 января 2003 г., регистрационный номер 4097; Российская газета, 2003, 18 января) (далее - приказ МНС России от 19 декабря 2002 г. N БГ-3-09/722), или согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме N 1-3-Учет, утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 27 декабря 2006 г., регистрационный номер 8683; Российская газета, 2007, 12 января), с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. N ММ-3-6/314@ (зарегистрирован Министерством юстиции Российской Федерации 31 июля 2008 г., регистрационный номер 12064; Российская газета, 2008, 8 августа) и от 15 февраля 2010 г. N ММ-7-6/54@ (зарегистрирован Министерством юстиции Российской Федерации 23 марта 2010 г., регистрационный номер 16695; Российская газета, 2010, 31 марта) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826) или приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2011 г., регистрационный номер 21794; Российская газета, 2011, 23 сентября), с изменениями, внесенными приказом Федеральной налоговой службы от 31 января 2013 г. N ММВ-7-6/48@ (зарегистрирован Министерством юстиции Российской Федерации 25 февраля 2013 г., регистрационный номер 27284; Российская газета, 2013, 13 марта) (далее - приказ ФНС России от 11 августа 2011 г. N ЯК-7-6/488@).

Для иностранной организации ИНН и КПП по месту учета в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД и (или) Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных приказом Министерства Российской Федерации по налогам и сборам от 7 апреля 2000 г. N АП-3-06/124 "Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2000 г., регистрационный номер 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2000, 19 июня), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 сентября 2010 г. N 117н (зарегистрирован Министерством юстиции Российской Федерации 11 ноября 2010 г., регистрационный номер 18935; Российская газета, 2010, 24 ноября) (далее - приказ МНС России от 7 апреля 2000 г. N АП-3-06/124) или согласно Уведомлению о постановке на учет иностранной организации в налоговом органе по форме N 11УП-Учет, утвержденной приказом Федеральной налоговой службы от 13 февраля 2012 г. N ММВ-7-6/80@ "Об утверждении форм, порядка их заполнения и форматов документов, используемых при учете иностранных организаций в налоговых органах" (зарегистрирован Министерством юстиции Российской Федерации 5 апреля 2012 г., регистрационный номер 23733; Российская газета, 2012, 20 апреля), с изменениями, внесенными приказом Федеральной налоговой службы от 24 апреля 2013 г. N ММВ-7-6/155@ (зарегистрирован Министерством юстиции Российской Федерации 25 июня 2013 г., регистрационный номер 28888; Российская газета, 2013, 10 июля) (далее - приказ ФНС России от 13 февраля 2012г. N ММВ-7-6/80@).

Для индивидуального предпринимателя указывается:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Свидетельству о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме N 2-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет физического лица в налоговом органе по форме N 2-1-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/488@.

ИНН и КПП по реквизиту "ИНН/КПП реорганизованной организации" указываются с учетом положений пункта 2.6 настоящего Порядка; - номер корректировки.

При представлении в налоговый орган первичной Декларации по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2-" и так далее). - налоговый период, за который представляется Декларация.

Коды, определяющие налоговый период, приведены в Приложении N 1 к настоящему Порядку; - отчетный год, за который представляется Декларация;

- код налогового органа, в который представляется Декларация (согласно документам о постановке на учет в налоговом органе, приведенным в пункте 3.2 настоящего Порядка);

- код места представления Декларации по месту учета налогоплательщика согласно Приложению N 3 к настоящему Порядку;

- полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество индивидуального предпринимателя;

- код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД);

(в ред. Приказа ФНС России от 22.12.2015 N ММВ-7-3/590@) - код реорганизации (ликвидации) в соответствии с Приложением N 2 к настоящему Порядку;

- ИНН/КПП реорганизованной организации в соответствии с пунктом 2.6 настоящего Порядка;

- номер контактного телефона налогоплательщика;

- количество страниц, на которых составлена Декларация;

- количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В разделе Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

- в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком - "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика - "2";

- при представлении Декларации налогоплательщиком - организацией в поле "фамилия, имя, отчество" - построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

- при представлении Декларации налогоплательщиком - индивидуальным предпринимателем поле "фамилия, имя, отчество" не заполняется. Проставляется только личная подпись и дата подписания;

- при представлении Декларации представителем налогоплательщика - физическим лицом в поле "фамилия, имя, отчество" - построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

- при представлении Декларации представителем налогоплательщика - юридическим лицом в поле "фамилия, имя, отчество" - построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица подтверждать достоверность и полноту сведений, указанных в Декларации.

В поле "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество" и дата подписания; - в поле "Наименование документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. Раздел "Заполняется работником налогового органа" содержит сведения о представлении Декларации:

- способ представления Декларации (указывается код согласно Приложению N 4 к настоящему Порядку);

- количество страниц Декларации;

- количество листов подтверждающих документов или их копий, приложенных к Декларации;

- дату представления Декларации;

- номер, под которым зарегистрирована Декларация;

- фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

- подпись работника налогового органа, принявшего Декларацию.

Порядок заполнения Раздела 1 "Сумма единого налога на вмененный доход, подлежащая уплате в бюджет" Декларации

4.1. В разделе 1 указывается:

- в каждом блоке строк с кодами строк 010 - 020:

по строке 010 - код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход).

При заполнении кода по ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698---". - по строке 020 - сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

Значение показателя по данному коду строки определяется как произведение значения показателя по строке 040 раздела 3 Декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 Декларации с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3 Декларации.

4.2. Сведения, указанные в разделе 1 Декларации, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подтверждаются подписью лица из числа лиц, указанных в пункте 3.3 настоящего Порядка, и проставляется дата подписания данного раздела.

4.3. В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации.

Порядок заполнения раздела 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности" Декларации

5.1. Раздел 2 Декларации заполняется налогоплательщиком отдельно по каждому виду осуществляемой им предпринимательской деятельности.

При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах раздел 2 Декларации заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО).

5.2. В разделе 2 указывается:

- по строке 010 - код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел Декларации, в соответствии с Приложением N 5 к настоящему Порядку;

- по строке 020 - полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с Приложением N 6 к настоящему Порядку);

- по строке 030 - код по ОКТМО места осуществления деятельности;

- по строке 040 - значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности;

- по строке 050 - значение установленного на календарный год коэффициента-дефлятора К1;

- по строке 060 - значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности;

- по строкам 070 - 090:

- в графе 2 - значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода;

- в графе 3 - количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет (в месяце снятия с учета) в качестве налогоплательщика единого налога, которое рассчитывается, соответственно:

- начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход до конца календарного месяца, в котором налогоплательщик был поставлен на учет;

- с первого дня календарного месяца, в котором налогоплательщик снимается с учета, до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога на вмененный доход;

- в графе 4 - налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090).

Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика единого налога на вмененный доход в налоговом органе, в который представлена Декларация, то во всех знакоместах полей по строкам 070 - 090 графы 3 проставляются прочерки; - по строке 100 - налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (сумма значений показателей по кодам строк (070 - 090) гр. 4);

- по строке 105 - ставка налога в размере 15% либо ставка налога, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

- по строке 110 - сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 x стр. 105 / 100).

Порядок заполнения раздела 3 "Расчет суммы единого налога на вмененный доход за налоговый период" Декларации

6.1. В разделе 3 указывается:

- по строке 005 - признак налогоплательщика:

- при представлении Декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог, проставляется "1";

- при представлении Декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам, проставляется "2";

- по строке 010 - сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов раздела 2 Декларации;

- по строке 020 - сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 Кодекса, на которые может быть уменьшена сумма исчисленного за налоговый период единого налога на вмененный доход в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

- по строке 030 - сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование;

- по строке 040 - общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

При представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном "1"), значение данного показателя определяется как разность значений показателей строк 010 и (020 + 030). В этом случае значение показателя по строке 040 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

При представлении декларации индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005 равном "2"), значение показателя по строке 040 определяется как разность значений показателей строк 010 и 030. В этом случае значение показателя по строке 040 должно быть больше или равно нулю.

6.2-6.3. Исключены. - Приказ ФНС России от 19.10.2016 N ММВ-7-3/574@.

Скачать бланк налоговой декларации по ЕНВД за 2016 год (образец декларации в MS EXCEL)

За периоды 2016 года предоставляется по форме, утвержденной Приказом ФНС N ММВ-7-3/590@ от 22.12.2015 "О внесении изменений к приказу ФНС № ММВ-7-3/353@ от 04.07.2014@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме".

Сдать отчетность за 4 квартал 2016 года необходимо не позднее 20 января 2017 года. После этого "старую" форму применять будет нельзя.

Скачать бланк налоговой декларации по ЕНВД за 2015 год (образец декларации в MS EXCEL)

С 1 квартала 2015 года предоставляется по новой форме, утвержденной Приказом ФНС № ММВ-7-3/353@ от 04.07.2014 "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде".

Бланк налоговой декларации по ЕНВД за 2015 год

Скачать бланк налоговой декларации по ЕНВД за 2014 год (образец декларации в MS EXCEL)

Декларация по ЕНВД за 2014 год утверждена Приказом ФНС № ММВ-7-3/13@ от 23.01.2012 "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде".

Приказ утвердил саму форму Декларации (Приложение № 1), формат представления налоговой декларации по ЕНВД в электронном виде (Приложению N 2), порядок заполнения налоговой декларации по ЕНВД (приложение N 3).

Новый бланк налоговой декларации по ЕНВД 2014

Совсем скоро наступит крайний срок сдачи декларации по ЕНВД за 2 квартал 2017 года. Наша консультация посвящена заполнению бланка отчётности по вменённому налогу, который можно будет скачать и оперативно оформить за данный период 2017 года.

Срок сдачи

Сразу предупредим, что сдача декларации ЕНВД за 2 квартал 2017 года должна произойти не позже 20 июля 2017 года включительно (п. 3 ст. 346.32 НК РФ). Её надо отправить в ИФНС по месту ведения деятельности, в которой фирма (коммерсант) стоит на учете в качестве плательщика ЕНВД.

Какой использовать бланк

Имейте в виду, что с декларации за первый квартал 2017 года форма отчётности по ЕНВД была обновлена.

Вообще, бланк декларации ЕНВД за 2 квартал 2017 года утвержден приказом ФНС России от 04 июля 2014 года № ММВ-7-3/353. Однако его самая актуальная версия – от 19.10.2016 (приказ ФНС № ММВ-7-3/574).

С нашего сайта скачать декларацию ЕНВД за 2 квартал 2017 года можно по .

Самое важное изменение рассматриваемого бланка сыграло на руку для ИП. В декларацию ЕНВД за 2 квартал 2017 года они могут вносить информацию и учитывать страховые взносы не только по выплаченным вознаграждениям физическим лицам, но и по взносам за себя самого, сделанные в пределах исчисленных сумм в том же квартале (п. 2.1 ст. 346.32 НК РФ).

Заполнение

Как заполнить декларацию ЕНВД за 2 квартал 2017 года, регламентирует тот же приказ Налоговой службы России от 04.07.2014 № ММВ-7-3/353.

В этом отчёте надо сообщить налоговикам:

- о размере «вмененного» налога;

- видах деятельности на этом спецрежиме;

- месте ведения деятельности.

О доходах и расходах на ЕНВД за 2 квартал в декларации сообщать не нужно, поскольку этот налог считают по базовой доходности, а не фактически полученной прибыли.

Каждый плательщик ЕНВД должен заполнить (крайне желательно именно в такой последовательности!):

- титульный лист;

- Раздел 2 <Расчет налога по видам деятельности˃;

- Раздел 3 <Расчет налога за налоговый период˃;

- Раздел 1 <Сумма налога к уплате˃.

Отличительная особенность отчётности по ЕНВД за 2 квартал 2017 года в том, что данный налоговый период имеет код «22» согласно Приложению № 1 к приказу ФНС от 04.07.2014 № ММВ-7-3/353. Других особенностей заполнения декларации нет.

Титул

Здесь надо показать основные сведения о компании или ИП. При этом в пятой и шестой позициях КПП должны стоять цифры 35, которые говорят о налоговом учёте по вменённой деятельности (подп. 1 п. 3.2 Порядка, утв. приказом ФНС от 04.07.2014 № ММВ-7-3/353).

Если вы сдаете декларацию в первый раз, то в «Номере корректировки» нужно поставить код «0».

А в поле «Код места представления» ставьте (письмо ФНС от 5.02.2014 № ГД-4-3/1895):

- «214» – если подаете по своему местонахождению и именно одну декларацию;

- «310» – когда сдаете по месту ведения деятельности на ЕНВД.

Код своей налоговой берите из уведомления о постановке на учет. А проще говоря, это первые четыре цифры вашего ИНН.

Наименование или Ф.И.О. не забудьте ввести БОЛЬШИМИ БУКВАМИ. Это общее требование для любой налоговой отчётности.

Код по ОКВЭД, который характеризует вашу деятельность на «вменёнке», берите из нового классификатора ОКВЭД2.

Раздел 2

Его заполняют отдельно:

- по каждому виду деятельности;

- по каждому муниципальному образованию, в котором ведут деятельность на ЕНВД.

Коды ОКТМО определите по Общероссийскому классификатору, который утвержден приказом Росстандарта от 14.06.2013 № 159-ст.

Остальные пояснения даны в нашем примере в конце этой статьи.

Раздел 3

Здесь рассчитывают общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД (стр. 040). То есть этот раздел формируют на основе данных всех Разделов 2. \\

Раздел 1

В последнюю очередь на основании данных Разделов 2 и 3 нужно заполнить Раздел 1. В разделе 1 укажите:

- по строке 010– код муниципального образования, на территории которого ведете вмененную деятельность;

- по строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО). Просто перенесите сюда показатель из стр. 040 Раздела 3.

Образец заполнения

Допустим, что ООО «Гуру» имеет в городе Котельники Московской области по улице Сосновая, д. 12 стр. 2 кафе-ресторан, метраж которого 90 кв. метров. С него общество уплачивает ЕНВД. Чтобы заполнить декларацию за 2 квартал 2017 году, необходим ряд данных, которые приведены ниже.

За 2 квартал 2017 года сумма, на которую можно уменьшить итоговый налог, составила 8500 рублей (стр. 020 Раздела 3).

Инспекция ФНС, которая курирует ООО «Гуру» – МИФНС № 17 по МО.

2 квартал 2017 года имеет код «22» согласно Приложению № 1 к приказу ФНС от 04.07.2014 № ММВ-7-3/353

Деятельность ресторанов и кафе с полным ресторанным обслуживанием согласно ОКВЭД имеет код «56.10.1».

ОКТМО г. Котельники МО – 46739000.

Базовая доходность общепита (стр. 040) с залом в 2017 году составляет 1000 рублей (п. 3 ст. 346.29 НК РФ).

Корректирующий коэффициент К1 (стр. 050) в 2017 году составляет 1,798 (приказ Минэкономразвития от 03.11.2016 № 698).

Значение К2 (стр. 060) ООО «Гуру» берет из местного закона. Это решение Совета депутатов городского округа Котельники Московской области от 13.11.2013 № 546/77 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в городском округе Котельники Московской области» (с учетом изменений, внесённых решением Совета депутатов городского округа Котельники МО от 18.11.2015 № 3/21).

Значение строк 070, 080 и 090 Раздела 2 получаем так:

1000 руб. (стр. 040 Разд. 2) × 90 кв. м × 1,798 (К1) × 1 (К2) = 161 820 рублей.

Исчисленный налог (ст. 110 Разд. 2):

161 820 руб. × 15,0/100 = 72 819 рублей.

ЕНВД к уплате (стр. 040 Разд. 3):

72 819 руб. – 8500 руб. = 65 319 рублей.

С учетом вышеуказанных сведения ООО «Гуру» заполнит образец декларации ЕНВД за 2 квартал 2017 года следующим образом.

Организации и ИП на ЕНВД обязаны один раз в три месяца сдавать декларацию по ЕНВД. Налоговый период для вмененщиков – это квартал, поэтому отчитываться перед ФНС нужно по прошествии каждого квартала. В статье предлагаем скачать бланк декларации по ЕНВД на 2016 и 2017 год, а также образец заполнения отчета для ООО и для ИП.

Актуальный бланк декларации по ЕНВД действует с начала 2016 года, утвержден бланк приказом ММВ-7-3/353@ от 04.07.2012, последняя редакция формы пришлась на 22.12.2015. Данный бланк декларации нужно применять в последний раз за 4 квартал 2016 года.

За 1 квартал 2017 года нужно подавать декларацию по ЕНВД по новой форме, утвержденную приказом ФНС России ММВ-7-3/574 от 19.10.2016 изменения имеют технический характер, в частности изменены штрих-коды на страницах бланка Скачать данный бланк можно бесплатно в формате excel по ссылке ниже. Заполненный образец декларации представлен для бесплатного скачивания внизу статьи.

Режим ЕНВД предусматривает уплату единого налога на вмененный доход, причем данная обязанность не зависит от результата работы, налог платится в зависимости от установленных величин в МО, где ведется деятельность (базовая доходность, физические показатели, коэффициенты, учитывающие различные факторы). Обязанность по уплате налога имеется, независимо от итогов работы. Платить налог и заполнять декларацию по ЕНВД нужно до тех пор, пока не будет подано уведомление в ФНС по установленной форме (ЕНВД-3 для организаций и ЕНВД-4 для ИП) о снятии с учета в качестве плательщика ЕНВД.

Место подачи декларации по ЕНВД – либо отделение ФНС по месту ведения деятельности, либо по месту нахождения организации (проживания ИП). Если деятельность ведется в нескольких МО, то подается декларация либо по адресу, указанному в заявлении о постановке первым, либо в каждое отделение ФНС, если отдельные МО обслуживаются разными ФНС. Данный момент лучше уточнять непосредственно в ФНС, так как мнение контролирующих органов в каждом отдельно регионе может отличаться.

Срок сдачи декларации по ЕНВД – 20 число первого месяца квартала, идущего за отчетным кварталом, то есть 20 апреля, июля, октября, января.

Сроки сдачи в 2017 году:

- 20 января – за 4 квартал 2016 года;

- 20 апреля – за 1 квартал 2017 года;

- 20 июля – за 2 квартал 2017 года;

- 20 октября – за 3 квартал 2017 года.

Образец заполнения декларации по ЕНВД в 2017 году

Декларация по ЕНВД представлена четырьмя листами: титульный и три раздела.

Заполнять нужно сначала второй раздел, далее третий, первый и титульный лист. Такая последовательность связана с необходимостью использования показателей, заполненных ранее в других разделах. Титульный лист формируется последним по той причине, что содержит поле для указания общего числа листов декларации, этот показатель можно узнать только после того, как заполнены все разделы.

Заполнение второго раздела декларации по ЕНВД

Данный раздел заполняется по каждому виду деятельности на вмененном режиме и по каждому ОКТМО. Если ИП или ООО занимается одним видов деятельности в одном МО, то заполнить нужно только один лист.

Построчное заполнение раздела 2:

|

№ строки |

Что заполнять |

| Код, соответствующий осуществляемому виду деятельности (прил.5 Порядка заполнения) | |

| Адрес, которому соответствует место ведения указанного направления деятельности. В том числе вносится код российского субъекта из прил.6 Порядка. | |

| ОКТМО, где ведется работа. | |

| Показатель базовой доходности, соответствующий направлению деятельности, указанному в стр.010. | |

| Коэффициент, установленный в качестве дефлятора на год, к которому относится период, за который заполняется декларация по ЕНВД. Для 2016 года актуально значение 1,798. | |

| Коэффициент, корректирующий базу с учетом различных факторов, влияющих на деятельность. Устанавливается регионом в зависимости от местных особенностей, может меняться от 0,005 до 1. | |

| Показатель физический на каждый месяц квартала. Для каждого месяца ставится число кал.дней применения режима ЕНВД. Если в каком-то месяце ИП или организация начала работу на ЕНВД или снялась с учета, то база за этот месяц будет считаться с учетом фактических дней работы на вмененном режиме.

Величина налоговой базы вносится для каждого месяца в последнюю графу. Расчет для стр.070 следующий стр.040*стр.050*стр.060*физ.показатель из стр.070*(число дней из стр.070/число дней в месяце). Аналогично проводится расчет для стр.080 и 090. |

|

| 100 | Складываются показатели месячных налоговых баз. |

| 105 | НК РФ устанавливает ставку 15%, регион вправе ее сократить до 7,5%. |

| 110 | Расчет выполняется следующим образом стр.100*стр.105. |

Заполнение третьего раздела декларации по ЕНВД

На основании полученных результатов в стр.110 раздела 2 заполняется раздел 3.

В этом разделе 5 строк, вверху нужно указать, является ли налогоплательщик работодателем — ставится 1 или 2.

Работодатели могут уменьшить налог к уплате на размер страховых взносов за сотрудников, но не более чем на 50%. В поле 020 вносится сумму уплаченных взносов за 4 квартал 2016 года.

ИП без работников могут уменьшить налог на фиксированные взносы за себя. В поле 030 вносится часть взноса, уплаченная в 4 квартале 206 года.

В поле 040 считается итоговая величина налога к уплате с учетом уменьшения на страховые взносы:

- если в поле 005 стоит 1, то нужно из показателя поля 010 вычесть показатель поля 020, при этом полученный результат должен больше, чем 50% от стр.010;

- если в поле 005 стоит 2, то нужно из стр.010 вычесть стр.030, при этом результат должен быть равен 0 или быть положительным.

Заполнение первого раздела

В разд.1 декларации по ЕНВД нужно указать налог, подлежащий перечислению в бюджет за квартал по каждому ОКТМО. Если деятельность ведется в одном регионе, то нужно перенести налог из поля 040 третьего раздела декларации в поле 020 и указать ОКТМО из раздела 2 в поле 010.

Если регионов больше одного, то дополнительно заполняются строки 010 и 020. При этом налог для указания в поле 020 считается по такой формуле: стр.040 разд.3 * (стр.110 по данному ОКТМО разд.2 / стр.010 разд.2).

Заполнение титульного листа

Титульный лист оформляется стандартным образом. Коды для заполнения берутся из приложений к порядку заполнения. Если организация проводила реорганизацию или ликвидацию в периоде, то нужно заполнить соответствующие поля. Если такие действия не проводились, то поля остаются пустыми.

Подать декларацию по ЕНВД в ФНС можно либо лично (сам ИП или руководитель организации), либо через представителя, на которого оформлена доверенность или иной документ, поручающий выполнение данного действия.

Скачать бесплатно образец

Декларация по ЕНВД бланк 2017 скачать бесплатно в excel — .

Декларация по ЕНВД образец заполнения для ИП — .

Многие индивидуальные предприниматели, компании, деятельность которых входит в сферу, определенную законодательством, используют в работе единый вмененный налог. Его существенным плюсом является независимость от реальных прибылей. Размер налогов в государственный бюджет определяется из учета среднего уровня доходов. Работа «по вмененке» не означает отсутствия необходимости подачи отчетов в налоговые органы. Для такого вида деятельность предусмотрен специальный документ – декларация ЕНВД.

Новый бланк декларации ЕНВД 2019 —

Сфера, в которую попадают предприятия, работающие по вмененному налогу, определяется муниципальным органом. Есть общие правила, под которые подпадают:

- компании, ИП с численностью, превышающей 100 сотрудников;

- товарищества, общества с доверительным управлением, ИП, осуществляющие деятельность по договору;

- крупные налогоплательщики;

- предприятия социальной категории.

Ежемесячный налог для организаций, работающих по ЕНКВД, рассчитывается по формуле: БДхФПхК1хК2х15%, где БД – базовая доходность, ФП – физический показатель, К1 – дефлятор, рассчитанный Минэкономразвития, К2 – корректирующий показатель муниципального характера.

Декларация ЕНВД подается ежеквартально, последним сроком ее предоставления является 25-е число месяца, последующего за отчетным периодом. «Вмененка» может совмещаться с другими видами налогообложения: УСН, ОСН, ЕСХН.

![]()

Ставка ЕНВД в 2019 году

В настоящее время местным властям предоставлена возможность определять налоговую ставку с учетом условий, сложившихся в регионе. Она может колебаться в диапазоне 7,5-15%, зависит от типа деятельности, статуса налогоплательщика. Это нововведение появилось осенью 2015 прошедшего года. Для того чтобы узнать, какая ставка предусмотрена в вашем субъекте федерации по виду деятельности вашего предприятия по ЕНВД на 2019 год, нужно зайти на официальный сайт администрации, ознакомиться с условиями, предусмотренными для вашего региона.

Коэффициент ЕНВД на 2019 год

Коэффициент для ЕНВД рассчитывается Минэкономразвития на год с учетом уровня инфляции, который сложился в прошедшем году. Базовая доходность в 2016 году не изменится, а коэффициент составляет 2,083.

Заполнение ЕНВД 2017 инструкция

![]()

Декларация ЕНВД состоит из титульного листа и трех разделов. Особой сложности заполнение этого документа не вызывает. Но вносить данные нужно внимательно, чтобы исключить ошибки, за которые могут назначаться штрафные санкции. После заполнения декларации все ее листы необходимо пронумеровать, начиная с титульного листа с цифры 001. Для порядковых номеров имеются специальные поля. Чернила ручки должны быть черными, фиолетовыми или синими. Нельзя выполнять скрепление листов, которое приводит к их порче.

Заполнять декларацию ЕНВД необходимо заглавными печатными буквами. Если показателей для какого-либо поля нет, необходимо поставить прочерк. Это требование распространяется для разделов, которые по закону не требуется заполнять. На каждой странице декларации необходимо указывать ИНН и КПП предприятия.

В титульный лист вносятся подробные данные налогоплательщика: ИНН, КПП, коды, адрес, дата и т.д. В обязательном порядке нужно проставить количество листов в декларации. Есть в титульном листе раздел, предусматривающий нотариальное заверение предоставленных сведений. Но этот пункт нужен не для всех деклараций. Поэтому нужно ознакомиться с требованиями, которые предъявляются к данному пункту.

В первом разделе ЕНВД необходимо указать одиннадцатизначный код ОКТМО, сумму налога, которая выплачивается в государственный бюджет. Ее величина рассчитывается по формуле. Для определения показателя используются данные стр. 040 из 3-го раздела, суммы строк 110 во всех листах 2-го раздела.

Во втором разделе декларации вносятся данные о налогах по отдельным видам предпринимательства с указанием кодов ОКТМО (определять коды можно при помощи специального Справочника или посещения сайтов муниципального органа).

Третий раздел содержит данные об общей сумме налоговых выплат индивидуальным предпринимателем или компанией в государственный бюджет, страховые взносы по ОМС (обязательному медицинскому страхованию), отчисления в ПФ (Пенсионный фонд РФ). Здесь же отражаются платежи, которые предусмотрены в ст. 346.32 Налогового Кодекса. Размер выплат уменьшается на основаниях, предусмотренных законодательством РФ.

Скачать бесплатно бланк ЕНВД и образец заполнения

Заполнить правильно, грамотно декларацию ЕНВД вам поможет образец, который можно скачать на нашем сайте, использовать в работе. Здесь же есть бланк документа ЕНВД 2017, который можно загрузить в компьютер, распечатать на принтере. Скачивание документов бесплатное, не требуется регистрироваться на сайте.

Скачать обновленную форму декларации ЕНВД

с учетом изменений, внесенных приказом ФНС России от 19 октября 2016 № ММВ-7-3/574)

Пустой бланк формы декларации ЕНВД 2019 —

Образец заполнения декларации ЕНВД 2019 —

Консультация юриста по ЕНВД

Возникли сложности при расчете налога ЕНВД? Есть вопросы? Задайте их бесплатно нашему юристу через форму обратной связи ниже. С вами свяжется юрист в течение 15 минут.

Декларация ЕНВД за 1 квартал 2017 года сдается с применением нового бланка. В чем его особенности и есть ли существенные изменения в порядке заполнения данного документа в сравнении с предшествующей версией декларации?

Какая форма декларации ЕНВД за 1-й квартал года должна использоваться

Декларация ЕНВД за 1-й кв. 2017 года сдается уже по новой форме — введенной в оборот приказом ФНС России от 04.07.2014 № ММВ-7-3/353 в редакции приказа ФНС от 19.10.2016 № ММВ-7-3/574@. Срок ее предоставления налоговикам — прежний.

Структура документа в целом также не претерпела существенных изменений. Вместе с тем в декларации появился ряд обновленных элементов. В числе тех, на которые стоит обратить внимание:

- Строка 030 в разделе 3, в которой ИП, имеющие штат наемных сотрудников, могут отразить снижение ЕНВД на страховые взносы «за себя».

Данное нововведение обусловлено тем, что соответствующее уменьшение налога стало возможным с 2017 года. В старой форме отчета не было необходимых строк для отражения такого уменьшения, но они появились в обновленной версии декларации.

В свою очередь, взносы за сотрудников, которые можно было применить в уменьшение ЕНВД и ранее, отражаются в строке 020 указанного раздела. Итоговая сумма налога, которую нужно перечислить в бюджет, отражается в строке 040. - Изменение штрихкодов на листах документа.

Это означает, что нельзя будет использовать частично старую и частично — новую декларацию (что иногда пытаются делать те, кто отчитывается, если в старой версии отчета заполнен большой объем сведений, которые не хочется корректировать). В любом случае придется заполнять новую версию декларации полностью.

Когда сдавать декларацию ЕНВД за 1-й квартал 2017 года

Отчетный период по новой версии декларации тот же, что и прежде, — 1-й квартал. Отчет нужно сдать в ФНС до 20-го числа, что следует за кварталом. При этом на титульном листе документа должен быть проставлен корректный код периода:

- 21, 22, 23, 24 — при сдаче отчета за 1-й, 2-й, 3-й и 4-й кварталы соответственно;

- 51, 54, 55, 56 — за 1-й, 2-й, 3-й и 4-й кварталы, если отчитывающаяся фирма реорганизуется либо ликвидируется.

Штраф за непредоставление отчета вовремя составляет 5-30% от исчисленного налога (начисляется в величине 5% от налога за каждый месяц просрочки), но не менее 1000 рублей.

Не знаете свои права?

Также ФНС вправе осуществить блокировку банковского счета плательщика — в части всех хозяйственных расходных операций, пока декларация не будет предоставлена в ведомство.

Следует отметить, что при отсутствии оборотов плательщиком ЕНВД не может использоваться нулевая декларация или заменяющая ее в установленных законом случаях единая упрощенная декларация — несмотря на то, что отчетный период по данному налогу — 1-й квартал (который формально подходит под применение ЕУД).

Куда сдавать декларацию

Рассматриваемая декларация может сдаваться:

- В территориальное подразделение ФНС по месту расположения организации или проживания ИП.

В первом случае в поле «по месту учета» отчета нужно проставить 120, во втором — 214. - В подразделение ФНС по месту ведения бизнеса (например, расположения магазина) юрлица или ИП.

В первом случае — используется код 310, во втором — 320.

При этом если у юридического лица есть обособленные представительства, то их налоговая прописка не имеет значения с точки зрения определения адресата декларации. Играет роль лишь то, где расположен магазин: если это муниципалитет с кодом ОКТМО, отличным от того, который установлен для территории налоговой прописки представительства фирмы (которое данным магазином управляет), то декларация подается в подразделение ФНС, администрирующее соответствующий муниципалитет.

Можно отметить, что при расположении магазинов в разных ОКТМО для каждого магазина составляется отдельный раздел 2 декларации. А если у хозяйствующего субъекта несколько объектов в одном ОКТМО — то составляется общий раздел 2, в котором физические показатели, используемые в целях определения величины налога, суммируются.

Заполнение декларации по ЕНВД: нюансы

При заполнении декларации в новой редакции следует иметь в виду, что:

- При нахождении обособленного подразделения фирмы и магазина на территории с одним ОКТМО на титульном листе декларации указывается КПП, соответствующий головному офису фирмы, а не подразделения.

- При заполнении поля «ОКВЭД» указывается код экономической деятельности в соответствии с классификатором ОК 029-2014, даже если фирма регистрировалась в период действия предшествующего классификатора — ОК 029-2001.

- Отдельный экземпляр раздела 2 декларации составляется не только для каждого ОКТМО, но и для каждого вида деятельности фирмы, которые попадают под ЕНВД.

- В графе 3 строк 070-090 указывается количество дней ведения бизнеса по ЕНВД, если фирма встала на учет в качестве плательщика ЕНВД в течение отчетного квартала. Если это не так — в соответствующей графе ставятся прочерки.

Сдача декларации ЕНВД за 1-й квартал 2017 года осуществляется в прежние сроки — до 20-го числа месяца, что идет за отчетным периодом. Данная декларация, как и последующие, если иное не будет установлено законом, сдается по обновленной форме. В ней ИП с работниками могут фиксировать уменьшение ЕНВД на личные взносы.